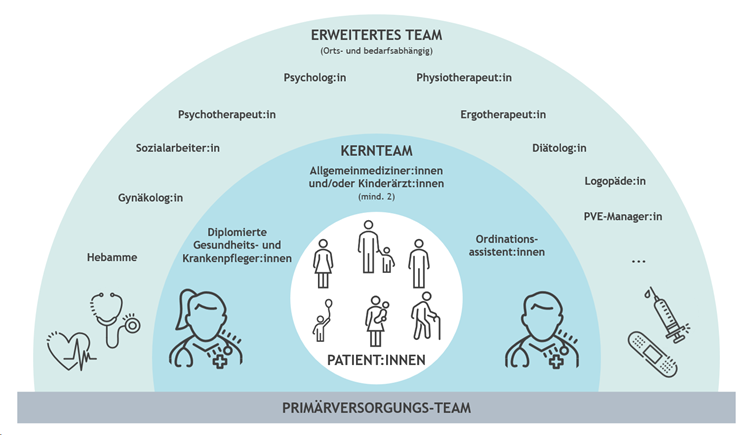

Primärversorgungseinheiten (PVE) sind wohnortnahe, multiprofessionelle und interdisziplinäre Versorgungseinheiten, in denen Allgemeinmediziner:innen und/oder Ärzt:innen für Kinder- und Jugendheilkunde mit anderen Gesundheitsberufen in einer Organisation zusammenarbeiten. Der Ausbau der Primärversorgung ist eines der wichtigsten Anliegen der Gesundheitspolitik, um den allgemeinen und direkten Zugang für alle Menschen mit gesundheitlichen Anliegen sicherzustellen.

Nach dem Primärversorgungsgesetz (PrimVG) besteht eine PVE aus einem Kernteam, das sich aus mindestens 2 Allgemeinmediziner:innen und Angehörigen des gehobenen Dienstes für Gesundheits- und Krankenpflege zusammensetzt.

Gemäß der Novelle des PrimVG ist auch eine „Kinder-PVE“ möglich, die im ärztlichen Kernteam aus mindestens 2 Fachärzt:innen für Kinder- und Jugendheilkunde oder einem:r Fachärzt:in für Kinder- und Jugendheilkunde und einem:r Ärzt:in für Allgemeinmedizin bestehen. Auch in der Kinder-PVE sind Angehörige des gehobenen Dienstes für Gesundheits- und Krankenpflege Teil des Kernteams.

Orts- und bedarfsabhängig werden auch weitere Angehörige von Gesundheits- und Sozialberufen und Einrichtungen, in denen solche Personen beschäftigt werden, von der PVE verbindlich und strukturiert eingebunden. Als solche kommen z.B. Hebammen, Psycholog:innen, Diätolog:innen, Psychotherapeut:innen sowie Physiotherapeut:innen in Betracht. Darüber hinaus können Kooperationen mit PVE-Partner:innen (Apotheken, Bandagist:innen, Fachärzt:innen etc.) eingegangen werden. Gemäß der Novelle des PrimVG ist auch eine Kooperation mit Vertragsfachärzt:innen für Frauenheilkunde und Geburtshilfe möglich.

Primärversorgungsteam

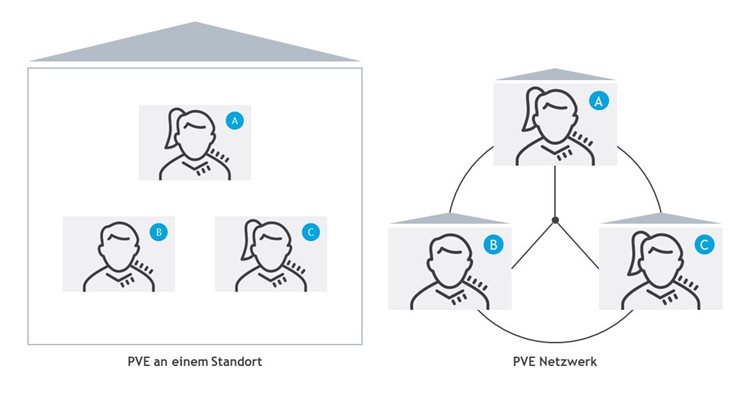

Für die Ausgestaltung einer PVE sieht das PrimVG grundsätzlich 2 unterschiedliche Organisationsformen vor:

Eine PVE kann

- an einem Standort oder

- an mehreren Standorten als Netzwerk (PVE-Netzwerk)

eingerichtet werden.

Während bei einer PVE an einem Standort die Ärzt:innen A, B, C, D und E unter einem Dach arbeiten, führen beim PVE-Netzwerk die Ärzt:innen A bis E eigene Ordinationen an verschiedenen Standorten. Diese Einzelordinationen können entweder über eine Trägerorganisation miteinander verbunden oder unterschiedliche Betriebstätten einer Gesellschaft sein. In der Praxis sind auch Mischformen zwischen dem PVE an einem Standort und einem PVE-Netzwerk denkbar.

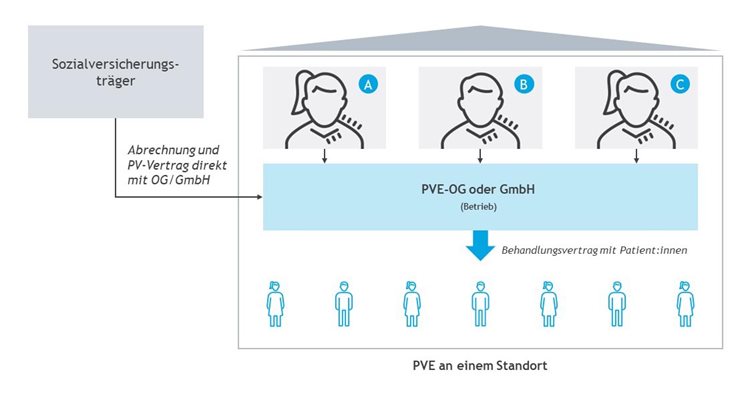

Das PrimVG regelt, dass eine PVE jedenfalls mit einer eigenen Rechtspersönlichkeit ausgestattet werden muss. Damit wird sichergestellt, dass den Sozialversicherungsträgern bezüglich Leistungsportfolio und Honoraraufteilung ein:e Ansprechpartner:in gegenübersteht. Das Innenverhältnis der in einer PVE zusammengeschlossenen Berufsgruppen ist nicht durch spezialgesetzliche Regelungen eingeschränkt. Es muss nur sichergestellt werden, dass die Zusammenarbeit der Beteiligten strukturiert und vertraglich verbindlich erfolgt.

PVE an einem Standort

Die Zusammenarbeit von freiberuflichen Ärzt:innen im Rahmen einer PVE an einem Standort erfolgt in Form einer Gruppenpraxis nach dem Ärztegesetz (ÄrzteG). Eine solche kann nach den derzeit geltenden Bestimmungen in der Rechtsform einer OG oder GmbH sein.

Wenn die Voraussetzungen eines selbstständigen Ambulatoriums erfüllt sind, ist die Führung einer PVE auch als Krankenanstalt möglich. Gesellschafter:innen einer solchen PVE dürfen nur gemeinnützige Anbieter:innen gesundheitlicher oder sozialer Dienste, gesetzliche Krankenversicherungsträger, Gebietskörperschaften bzw. von Gebietskörperschaften eingerichtete Körperschaften und Fonds sein.

PVE an einem Standort Offene Gesellschaft (OG) und Gesellschaft mit beschränkter Haftung (GmbH)

PVE-Netzwerke

Für die Zusammenarbeit in einem PVE-Netzwerk ergeben sich in Verbindung mit den derzeit geltenden Bestimmungen des ÄrzteG folgende Möglichkeiten:

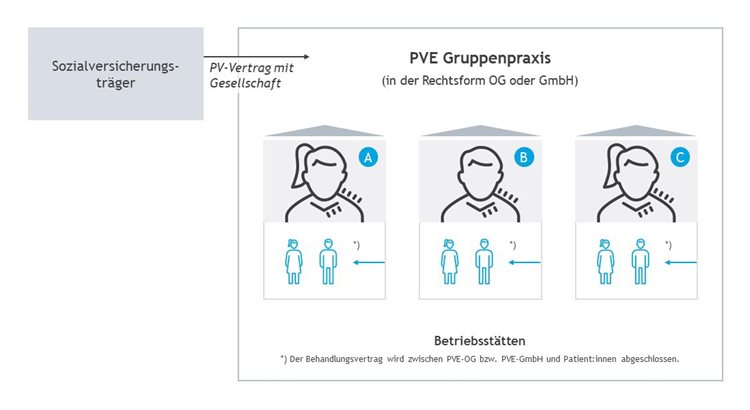

- PVE-Netzwerk als dislozierte Gruppenpraxis gem. § 52 Abs. 4 ÄrzteG in der Rechtsform einer OG oder GmbH

Besonderheit: Die einzelnen Standorte sind Betriebsstätten der PVE-Gruppenpraxis.

PVE-Netzwerke als dislozierte Gruppenpraxis gem. § 52 Abs. 4 ÄrzteG in der Rechtsform einer OG oder GmbH

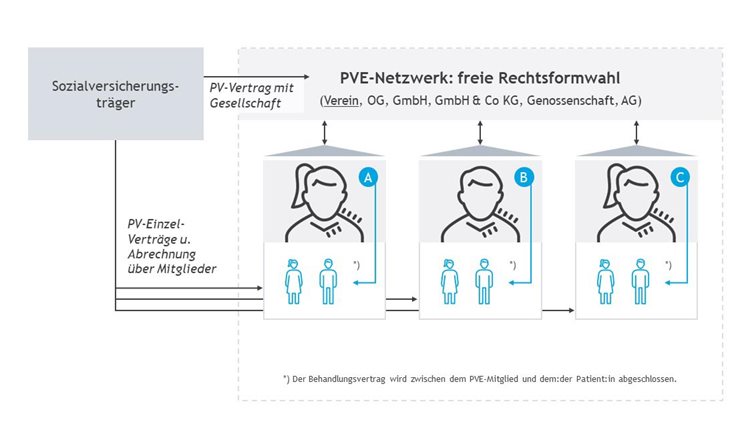

PVE-Netzwerk mit rechtlich getrennter Trägerorganisation

Für PVE-Netzwerke sieht das PrimVG darüber hinaus die Möglichkeit vor, dass die Trägerorganisation der PVE von den ärztlichen Ordinationen rechtlich getrennt ist. Als Rechtsformen kommen hierfür der Verein, OG, GmbH, GmbH & Co KG, Genossenschaft oder eine AG in Frage.

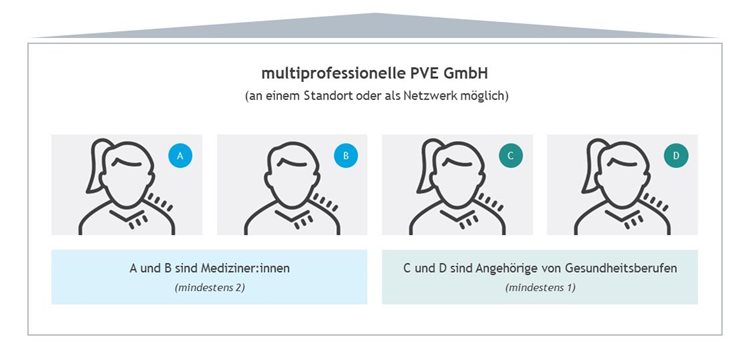

NEU ab 2023: Besonderheit für multiprofessionelle PVE

Eine multiprofessionelle PVE darf nur in der Rechtsform einer Gesellschaft mit beschränkter Haftung betrieben werden. Den ärztlichen Gesellschafter:innen muss die Mehrheit (mehr als 50 %) am Kapital der Gesellschaft sowie Stimmrechte zukommen.

Unterschiede zwischen den Ausgestaltungsformen von PVE-Netzwerken

Für die Trägerorganisationen eines PVE-Netzwerks gilt die freie Rechtsformwahl (z.B. Verein). Für PVE-Netzwerke als dislozierte Gruppenpraxis stehen hingegen aufgrund der Bestimmungen des ÄrzteG nur die Rechtsformen der OG und der GmbH offen.

Ein weiterer Unterschied zwischen den beiden Ausgestaltungsformen für PVE-Netzwerke liegt in der Vermögenszurechnung. Während bei PVE-Netzwerken als dislozierte Gruppenpraxen das wesentliche und betriebsnotwendige Vermögen an die Gesellschaft übertragen werden muss, kann bei PVE-Netzwerken mit Trägerorganisation das Vermögen der Ärzt:innen getrennt bleiben.

Weitere Neuerungen durch die Novelle des PrimVG ab 2023

Künftig reichen 2 Ärzt:innen, um eine PVE zu gründen (früher 3).

Auch PVE für Kinder- und Jugendheilkunde werden ermöglicht – dabei besteht das ärztliche Kernteam ausschließlich oder überwiegend aus Fachärzt:innen für Kinder- und Jugendheilkunde.

Angehörige anderer Gesundheitsberufe können ebenso an der Gründung beteiligt sein.

Fachärzt:innen für Frauenheilkunde und Geburtshilfe können optional in Form einer Kooperationsvereinbarung einbezogen werden. Dadurch kann mit der PVE ein Fokus auf Familiengesundheit, Gynäkologie und Hebammenbetreuung gelegt werden.

Das Auswahlverfahren wird zeitlich gestrafft und daher beschleunigt. Bestehenden Kassen-Vertragspartner:innen wird dabei Vorrang bei der Auswahl gegeben.

Für gemeinnützige Ambulatorien entfällt in Zukunft die Bedarfsprüfung.

Optimale Rechtsformwahl für eine PVE

Gründer:innen einer PVE stehen vor der Frage, welche Unternehmensform für sie die beste ist. Sollen sie mehrere Einzelunternehmen gründen oder ist eine Gesellschaft vorteilhafter? Wenn ja, welche?

Bei der Wahl der richtigen Rechtsform sind einerseits steuerliche und betriebswirtschaftliche Kriterien abzuwägen. Anderseits bestimmen auch persönliche Kriterien die Überlegungen, z.B. hinsichtlich des Entscheidungsfreiraums oder eine mögliche Haftung der einzelnen Ärzt:innen.

Folgende Überlegungen sind im Rahmen der Rechtsformwahl anzustellen:

- Wie eng wollen sich die Gesellschafter:innen in einer PVE an die Geschäftspartner binden?

- Wie kann die Steuerbelastung in der PVE minimiert werden?

- Ist die gewählte Rechtsform der PVE betriebswirtschaftlich sinnvoll?

Maria Berger und Monika Simek unterstützen Sie gerne im Aufbau und im Betrieb Ihrer PVE. Sie helfen Ihnen jene Betriebsform zu schaffen, die einen nachhaltigen Organisationserfolg sichert und Ihren Patient:innen gesicherte und hochqualitative Versorgung bietet.

Bei weiteren Fragen zur genauen Umsetzung oder zum laufenden Betrieb freuen wir uns auf Ihre Kontaktaufnahme!

| Autorin: | Monika Simek monika.simek@bdo.at +43 5 70 375 - 1013 |