Marcus Bartl

Wirtschaftsprüfer, Steuerberater

Partner, Executive Board, Leiter Advisory

Partner, Executive Board, Leiter Advisory

Autoren: Bartl / Patloch-Kofler/ Schmitzer / Wimmer

Der gesamte Artikel steht Ihnen hier auch als PDF zum Download zur Verfügung.

In der Unternehmensbewertung nach der DCF-Methode sind die Erwartung der zukünftigen Zahlungsströme sowie der Kapitalisierungszins wertrelevant. Während der Erwartungswert der zukünftigen Zahlungsströme i.d.R. aus der Planungsrechnung des Unternehmens abgeleitet wird, wird bei Anwendung des Capital Asset Pricing Models (CAPM) der Kapitalisierungszins aus Kapitalmarktdaten abgeleitet.

Das CAPM ist ein Risikoaufschlagsmodell, welches für die Bewertung riskanter Wertpapiere zusätzlich zur am Markt beobachtbaren risikolosen Verzinsung einen spezifischen Risikoaufschlag berücksichtigt. Dabei geht das CAPM von einer Zerlegung des gesamten Risikos eines unsicheren Wertpapiers in eine systematische und eine unsystematische Komponente aus. Das unsystematische Risiko ist wertpapierspezifisch und auf Managementfehler, Wettbewerbsnachteile usw zurückzuführen, weshalb zu unterstellen ist, dass es durch Diversifikation (Portefeuillebildung) vermieden werden kann und der Markt dieses deshalb nicht vergütet. Die Renditeforderung von Eigenkapitalgebern wird deshalb nur vom systematischen Risiko – dem sogenannten Marktrisiko – beeinflusst, welches von Konjunkturprognosen, steuerpolitischen Maßnahmen u.Ä. abhängig ist.1

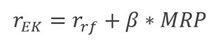

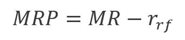

Der risikolose Zinssatz wird i.d.R. auf Basis von Anleihen bester Bonität abgeleitet. In der herrschenden Bewertungspraxis in Österreich und Deutschland erfolgt dies i.d.R. auf Basis Deutscher Bundesanleihen und unter Anwendung der Svensson-Formel. Der Risikoaufschlag wird idR auf Basis eines unternehmensindividuellen Beta-Faktors sowie einer langfristig erwarteten Marktrisikoprämie MRP für das Marktportfolio unsicherer Wertpapiere ermittelt. Sie wird auf Basis der Rendite des gesamten Marktportefeuilles – bzw. der Marktrendite MR – abzüglich des risikolosen Zinssatzes rrf ermittelt:

und

Neben dem risikolosen Zinssatz und dem unternehmensindividuellen Beta-Faktor ist die Marktrisikoprämie somit ein entscheidender Faktor für die Berechnung der Eigenkapitalkosten. Im betriebswirtschaftlichen Schrifttum wird die Marktrisikoprämie auch als die „womöglich wichtigste Zahl in der Finanzwirtschaft“ bezeichnet.2 Dabei werden in der aktuellen Diskussion zwei fundamentale Möglichkeiten zur Ableitung der Marktrisikoprämie (bzw. insbesondere der Marktrendite) diskutiert: zum einen die vergangenheitsorientierte Ermittlung basierend auf realisierten beobachtbaren Marktrenditen. Zum anderen die zukunftsbasierte Ermittlung anhand von implizit ermittelbaren Marktrenditen.3

Gemäß der Empfehlung (KFS/BW 1 E 7) des Fachsenats für Betriebswirtschaft der Kammer der Steuerberater und Wirtschaftsprüfer (KSW) zu Basiszins und Marktrisikoprämie vom 28.11.2017 soll die MRP stichtagsbezogen aus der impliziten Marktrendite auf Basis von Kapitalmarktdaten abgeleitet werden.4

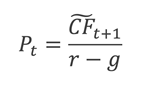

Beim Konzept der Ermittlung der impliziten Rendite aus Kapitalmarktdaten werden aktuelle Kursnotierungen von Wertpapieren und deren Ertrags-/Cash Flow Erwartungen unter Annahme einer Wachstumsrate in Beziehung gesetzt. Implizite Marktrenditen basieren daher auf der analytischen Ermittlung impliziter Eigenkapitalkosten für ein Marktportfolio mithilfe von Ex-ante-Modellen, die sich bspw auf Gewinnprognosen von Finanzanalysten sowie aktuelle Börsenkurse stützen. Letztere werden dabei mit dem Unternehmenswert gleichgesetzt.5 Aus diesen Daten werden die impliziten Eigenkapitalkosten auf Basis von Annahmen, insbesondere zu erwartenden Wachstumsraten, mithilfe unterschiedlicher Verfahren errechnet. Das Grundmodell zur Berechnung einer impliziten (Markt-)Rendite (einperiodiges Modell) basiert auf folgendem Zusammenhang:6

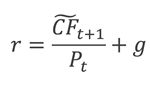

Diese Formel entspricht der in der Unternehmensbewertung verwendeten Wachstumsformel nach Gordon/Shapiro zur Bestimmung des Barwerts einer ewigen Rente mit konstanter Wachstumsrate.7 Die Ewige-Rentenformel setzt sich zusammen aus dem tagesaktuellen Aktienkurs Pt, dem Erwartungswert der zukünftigen Cashflows Cf, welche aus den Analystenschätzungen je nach Berechnungsmethode abgeleitet werden, der zu erwartenden Wachstumsrate g und den impliziten Eigenkapitalkosten r. Die impliziten Eigenkapitalkosten stellen in diesem Zusammenhang die Unbekannte dar. Die Formel ist daher nach r umzuformen. Daraus ergibt sich die folgendes Grundmodell zur Berechnung der impliziten Rendite:

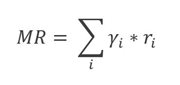

Ausgehend davon werden die einzelnen Titel anhand ihrer Gewichtung im Index yi (gemessen an der Marktkapitalisierung) zum Marktportfolio aggregiert, auf Basis welchem die Marktrendite ermittelt wird:

Zur Bestimmung der Marktrisikoprämie wird der risikolose Zinssatz von der ermittelten Marktrendite abgezogen.

Das einperiodige Modell bietet den Vorteil einer einfachen Ermittlung mit einer begrenzten Anzahl an Inputfaktoren. Ein weiterer Vorteil besteht in der Verfügbarkeit von belastbaren Analystenschätzungen für die Ergebnisgröße im Beobachtungszeitraum t+1. Die Beschränkung des Beobachtungszeitraums auf eine Periode führt zu einer Verstetigung der aktuellen Ertragserwartung bei einem konstanten Wachstum. Daraus kann allerdings der Nachteil entstehen, dass insbesondere temporäre Krisen, die mit kurz- bis mittelfristigen Einbrüchen der Ertragslage sowie Über- und Unterbewertungen am Kapitalmarkt einhergehen, zu Verzerrungen der impliziten Marktrendite führen können.8 Diese sind allenfalls kritisch zu würdigen.

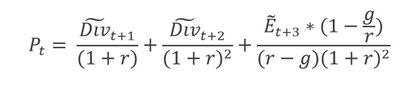

Auf der Website der BDO Austria GmbH werden deshalb infolge der Covid-19-Krise die tagesaktuell ermittelten impliziten Marktrenditen sowohl auf Basis des einperiodigen Modells als auch auf Basis eines mehrperiodigen Modells dargestellt. Hierfür wird als Grundlage für die Ableitung der Marktrendite ein mehrperiodiges Dividend Discount Model (DDM) herangezogen:

Im Vergleich zum einperiodigen Modell werden in einer Übergangsphase die Dividendenerwartungen Div der Analysten für die vom Beobachtungszeitpunkt ausgehenden folgenden zwei Jahre angesetzt. Die ewige Rente basiert hingegen auf den Ertragserwartungen der Analysten E im Jahr t+3. Um eine angemessene Dividende in der ewigen Rente abzuleiten wird eine Thesaurierung im Einklang mit dem von Gordon/Shapiro postulierten Zusammenhang zwischen Wachstumsrate, Thesaurierungsquote und Kapitalrendite angesetzt. Bei Bestimmung der Wachstumsrate g wird langfristig von einer Rendite auf die Nettoinvestitionen in Höhe der spezifischen Rendite ausgegangen.

In der Praxis erfolgt die Ableitung der impliziten Marktrendite auf Basis eines repräsentativen und liquiden Aktienindexes.9 Hierfür werden zunächst die Dividenden, Erträge sowie die Marktkapitalisierung der einzelnen Aktientitel aggregiert und die implizite Rendite für den Gesamtindex ermittelt, welche die Marktrendite darstellt. Auf der Website der BDO Austria GmbH erfolgt die Ableitung der Marktrendite aus der Marktkapitalisierung MVt auf Basis des STOXX Europe 600, ATX Prime und CDAX entsprechend dem folgenden Zusammenhang:

BDO Austria GmbH verwendet die tagesaktuellen Daten des Finanzdienstleisters Capital IQ und empfiehlt die Verwendung der Marktrenditen auf Basis des STOXX Europe 600 oder des CDAX, da der Index das Marktportfolio abbilden und möglichst alle unsicheren Wertpapiere enthalten soll. Im Gegensatz dazu umfasst der ATX weniger Titel und dessen Segmentgewichtung entspricht nicht dem österreichischen BIP.10

Zudem empfiehlt es sich, trotz der Verfügbarkeit tagesaktueller Marktrenditen, deren Entwicklungen über einen längeren Zeitraum zu berücksichtigen und gegebenenfalls ins Bewertungskalkül miteinzubeziehen. Denn insbesondere krisenbedingte Einflüsse auf den Kapitalmarkt können zu sogenannten Time Lags in der impliziten Marktrendite führen bis Analysten ihre Markterwartungen anpassen.11

Die Arbeitsgruppe Unternehmensbewertung hält es im derzeitigen Marktumfeld in der Empfehlung KFS/BW 1 E 7 für angemessen, sich bei der Festlegung für eine nominelle Marktrendite an einer Bandbreite von 7,50% bis 9,00% zu orientieren. Die erwartete Marktrisikoprämie ist auf dieser Grundlage in Abhängigkeit vom risikolosen Basiszins stichtagsbezogen festzulegen.

1Vgl Mandl/Rabel (1997), Unternehmensbewertung – Eine praxisorientierte Einführung, Wirtschaftsverlag Carl Ueberreuter, Graz, S 290f; Bertram/Castedello/Andreas (2015), Überlegungen zur Marktrendite und zur Marktrisikoprämie, CF 12/2015, S 469.

2Rausch (2008), Unternehmensbewertung mit zukunftsorientierten Eigenkapitalkostensaätzen, Gabler Verlag, S 203; Welch (2000), Views of Financial Economists on the Equity Premium and on Professional Controversies, The Journal of Business 4/2000, S 501.

3Vgl Bertram/Castedello/Andreas (2015), S 465.

4Die vorangegangene Empfehlung der Arbeitsgruppe Unternehmensbewertung hat eine Marktrisikoprämie – auf Basis historischer Entwicklungen – iHv 5,5% bis 7,0% vorgesehen.

5Vgl Beumer (2015), Implizite Marktrisikoprämien – Konsistente Ermittlung und Anwendung, CF 9/2015, S 331.

6Vgl Welch (2000), S 505.

7Vgl Gordon/Shapiro (1956), Capital Equipment Analysis: The required Rate of Profit, Management Science 1/1956.

8Vgl Berg/Heigermoser/Kaserer/Kittlauss/Willershausen (2017), Schätzung erwarteter Marktrisikoprämien mittels impliziter Kapitalkosten – Ein praxisorientierter Ansatz, CF 07-08/2017, S 159.

9Vgl Meitner/Streitferdt (2019)‚ Risikofreier Zins und Marktrisikoprämie, in: Peemöller (Hrsg), Praxishandbuch der Unternehmensbewertung, 7. Auflage, nwb Verlag, Herne, S 681.

10Die kritische Ausführung dazu siehe in Bartl/Gleißner (2020), Unternehmensbewertung: Marktrisikoprämie in Österreich, CFOaktuell 1/2020.

11Die kritische Ausführung dazu siehe in Patloch-Kofler/Schmitzer (2020), Die implizite Marktrendite in Krisenzeiten, RWZ 6/2020.

Marcus Bartl

Matthias Schmitzer