Veröffentlichung: CFO aktuell, Jänner 2020

Autoren: Marcus Bartl/Werner Gleißner

Veröffentlichung mit freundlicher Genehmigung des Linde Verlags.

Der Beitrag erläutert, dass die Bestimmung der impliziten Marktrisikoprämie in Österreich auf Basis des STOXX Europe 600 Index sowie deutschen Staatsanleihen erfolgen sollte. Aktuell erscheint damit

eine Marktrisikoprämie von ca 7,5 % bezogen auf den risikolosen Marktzins von etwa 0 % angemessen. Eine Anwendung dieser Vorgehensweise für die deutschen Bewertungsanlässe ist denkbar.

1. Einleitung

Der Wert eines unsicheren Zahlungsstroms eines Unternehmens ist nicht nur abhängig von (a) erwarteter Höhe, (b) Zeitpunkt und (c) Risiko der einzelnen Zahlungen, sondern auch von Parametern des Umfelds. Von besonderer Bedeutung sind hier der risikolose Zinssatz (Basiszinssatz) sowie die erwartete Rendite des riskanten Alternativinvestments (Marktindex oder Marktportfolio) und die sich als Differenz ergebende Marktrisikoprämie (MRP). Die Marktrisikoprämie ist der Erwartungswert der Überrendite risikobehafteter Anlagen gegenüber der risikolosen Anlage (und bestimmt den „Marktpreis des Risikos“): Um die Marktrisikoprämie als Konstante auffassen zu können, müssten die erwartete Rendite des Marktportfolios (re m) und der risikolose Basiszins (rf) zu jedem Zeitpunkt die gleiche Differenz aufweisen.1

2. Aktuelle Entwicklungen

Gemäß der in Österreich gültigen Empfehlung der Arbeitsgruppe für Unternehmensbewertung ist für die Ableitung der Marktrisikoprämie die am Markt beobachtbare implizite Marktrendite zum jeweiligen Stichtag heranzuziehen. Als Orientierungspunkt hält die Arbeitsgruppe Unternehmensbewertung in Österreich eine Bandbreite für die Marktrendite zwischen 7,5 % und 9,0 % für angemessen. Weitere Details zur Ableitung der impliziten Marktrendite gibt die Empfehlung nicht (KFS/BW 1 E 7). Ausgehend davon, begann sich die österreichische Unternehmensbewertungspraxis mit der Ableitung der impliziten Marktrendite in den letzten

Jahren zu beschäftigen. Weil die impliziten Marktrenditen Höchstwerte erreicht haben, entstand ein intensiver Diskurs darüber, welche Annahmen der impliziten Marktrendite zugrunde zu legen und wie mögliche Verzerrungen zu erkennen sind.

3. Messung der Marktrisikoprämie

Für die Bestimmung der nicht unmittelbar beobachtbaren Marktrisikoprämie gibt es mehrere Herangehensweisen: insbesondere die Ableitung aus historischen Renditen und die Berechnung einer impliziten Marktrisikoprämie. Bei der Ableitung der (zukünftigen) Marktrisikoprämie aus in der Vergangenheit realisierten Marktrisikoprämien ist eine Stationaritätsannahme zu treffen (zB dass sich Aktienmarktrenditen oder die Marktrisikoprämie selbst im Zeitverlauf nicht ändern).2

Der Vorteil der Methode der impliziten Bestimmung der Marktrisikoprämie3 besteht darin, dass durch den konsequenten Zukunftsbezug keine der Stationaritätsannahmen und keine Festlegung auf einen historischen Zeitraum erforderlich sind.4 Stattdessen muss man allerdings annehmen, dass Preis und Wert übereinstimmen und man ist zudem auf Analystenschätzungen bezüglich der zukünftigen Gewinne und des langfristigen Wachstums der Unternehmen angewiesen. Ballwieser (2005)5 erläutert:

„Die Idee der Ex-Ante-Modelle besteht darin, den internen Zinsfuß aus einer Datenreihe zu gewinnen, die (1) aus der Börsenkapitalisierung als Annäherung an den Unternehmenswert und (2) aus von Finanzanalysten geschätzten künftigen Gewinnen und daraus abgeleiteten Dividenden oder Residualgewinnen erzeugt wird. Da die Schätzungen der Finanzanalysten auf wenige Jahre begrenzt sind, benötigt man als weiteren Einflußfaktor (3) ein Modell, mit dessen Hilfe die kurzfristigen Schätzungen fortgeschrieben werden oder ein Endwert abgebildet wird.“

Bertram, Castedello und Tschöpel (2015) empfehlen eine Kombination der Verwendung von impliziten Renditen und historischen Renditen. Demzufolge sind „im Allgemeinen“ implizite Renditen und Marktrisikoprämien zu verwenden aber Oberund Untergrenzen basierend auf historischen Renditen zu beachten. Der FAUB (des IDW) in Deutschland verfolgt einen pluralistischen Ansatz zur Bestimmung der Marktrisikoprämie (Castedello et al, 2018)6. Die Empfehlung in Österreich (KFS/BW 1) orientiert sich am „Normalfall“ und nutzt die implizite Marktrisikoprämie.

Zur impliziten Marktrisikoprämie gibt es diverse Studien. So findet die Deutsche Bundesbank für den Zeitraum von 2004 bis 2016 bei unveränderter Aktienmarktrendite eine auf fast 8 % gestiegene Marktrisikoprämie. In der Studie von Beumer und Jürgens (2019)7 ergeben sich implizite Marktrisikoprämien von ca 7 % (vor persönlichen Steuern) bzw 6 % (nach persönlichen Steuern).8

4. Referenzmarkt der Alternativinvestments

4.1. Grundlagen

Risikoloser Zinssatz, erwartete Rendite des Aktienmarkts und damit die Marktrisikoprämie als Differenzgröße sind abhängig vom gewählten Alternativinvestment (also vom betrachteten „Referenzmarkt“).

Konkret: In welche Staatsanleihen als Proxi für die risikolose Anlage und welchen Aktienindex würde ein österreichisches Bewertungssubjekt aktuell investieren? Bei „integrierten“ Finanzmärkten weisen Investments

mit identischem Risiko auch identische erwartete Renditen auf.9 Länderrisiken sind dann wegdiversifizierbar und beeinflussen nicht die erwarteten Renditen. Der Kapitalmarkt eines Staates gilt dagegen als „segmentiert“, wenn Einschränkungen beim Eintritt und Verlassen bestehen und Investoren landesspezifische Risiken tragen müssen, was die lokale Marktrisikoprämie beeinflusst. Infolge der erreichten weitgehenden Harmonisierung

und Integration der europäischen Kapitalmärkte erscheint eine Bestimmung der Kapitalmarktparameter aus dem europäischen Kapitalmarkt (STOXX Europe 600) für österreichische

Bewertungsanlässe zielführend.10

4.2. Risikoloser Zins

Von Bedeutung bei der Auswahl des relevanten Referenzmarktes ist die Währung. Anlagen in einer Fremdwährung sind mit Währungsrisiken verbunden, sodass man bei Anleihen eines anderen Währungsraums nicht mehr von risikolosen Investments ausgehen kann. Keine Währungsrisiken für einen österreichischen Investor bestehen bei Investitionen in Euro-Staatsanleihen. Potenzielle Proxis für den risikolosen Zins sind damit liquide Euro-Raum-Staatsanleihen bester Bonität (AAA-Rating) bzw niedrigster Rendite. Diese Eigenschaften treffen momentan für die deutschen Staatsanleihen zu. Knoll (2019)11 stellt klar: „Weitgehend unbestritten ist der Bezug auf Anleihen bester Bonität des aus Sicht des Anlegers relevanten Währungsraums – für Euro-Länder – nicht zuletzt deutsche Staatsanleihen.“12

Aus diesem Grund wird der risikolose Zinssatz in Österreich bereits seit Jahren aus der 30-jährigen Spot Rate deutscher Bundesanleihen, also mit Bezugnahme auf den europäischen Kapitalmarkt, abgeleitet. Sie werden derzeit am europäischen Kapitalmarkt als die Wertpapiere mit dem geringsten Risiko eingeschätzt.

4.3. ATX vs STOXX Europe 600 (EUR) als Referenzmarkt

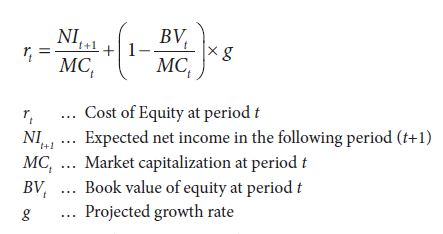

Die Ableitung der impliziten Marktrendite (bzw Marktrisikoprämie) aus einem Aktienindex erfolgt auf Basis der erwarteten Rendite der darin enthaltenen Wertpapiertitel. In der Literatur wird zur Berechnung der Renditen von Wertpapieren das Residual Income Model von Babbel empfohlen.13 In diesem Modell ergibt sich die Rendite eines Aktientitels auf Basis des Aktienkurses zum Stichtag, der Ergebniserwartung, dem Buchwert des Eigenkapitals sowie der erwarteten Wachstumsrate:

Zum Vergrößern anklicken

Abb 1: Residual Income Model14

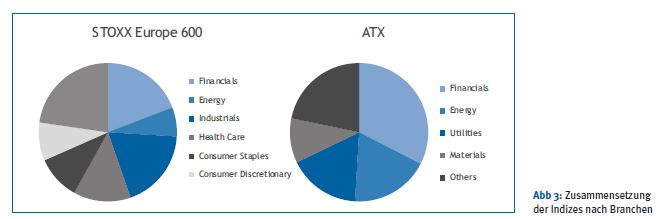

Die erwartete Ergebnisentwicklung wird aus aktuellen Analystenschätzungen abgeleitet. In Europa wird für das erwartete Wachstum in der Regel das Inflationsziel der EZB in Höhe von 2,0 % gesetzt. Die Marktrendite ergibt sich durch den gewichteten Durchschnitt der Renditen der einzelnen Wertpapiere. Unter Anwendung dieses Modells ergeben sich folgende Renditeverläufe für die jeweiligen Indizes im Zeitraum 2010 bis September 2019 (siehe Abb 2). Die Marktrendite auf Basis des STOXX Europe 600 befand sich im Zeitraum von 2013 bis 2019 mit Ausnahme von Juli 2018 bis Juni 2019 in einer engen Bandbreite von 7,5 % bis 8,0 %. Zum Stichtag 31. 12. 2018 kam es durch Kurskorrekturen auf den Aktienmärkten temporär zu einer Erhöhung der impliziten Marktrendite auf knapp unter 9,0 %. Im Gegensatz dazu schnellte die implizite Marktrendite des österreichischen ATX-Index von rd 8,0 % auf 10,5 % hoch. Die Wahl des Indizes hat also aufgrund der hohen ermittelten Differenz der impliziten Marktrendite eine wesentliche Auswirkung auf die erwartete Marktrisikoprämie. Für Bewertungsanlässe in Österreich ist daher die Ermittlung der geeigneteren Basisgröße von hoher Relevanz. Bei der Wahl eines geeigneten Index sind insbesondere eine große Breite des Aktienindex15 sowie eine hohe Handelsliquidität relevante Auswahlkriterien. Die Breite eines Aktienindex gibt die Anzahl der darin enthaltenen Wertpapiere bzw der darin enthaltenen Branchen an. Der STOXX Europe 600-Index stellt sowohl nach Anzahl der Aktientitel als auch nach Heterogenität der Branchen den breiteren Index dar (vgl Abb 3).

Des Weiteren ist das durchschnittliche absolute und relative Handelsvolumen des STOXX Europe 600 im Vergleich zum ATX um ein Vielfaches höher. Für den STOXX Europe 600 liegen zudem für einen wesentlichen Anteil der darin enthaltenen Wertpapiere mehr Analystenschätzungen vor, als dies für die Wertpapiere im ATX der Fall ist. Hinsichtlich Analysten-Coverage weist der STOXX Europe 600 daher ebenfalls eine höhere Güte als der ATX auf. Aufgrund der Vorteile bei allen diesen relevanten Kriterien empfiehlt es sich, den STOXX Europe 600 für die Ableitung der impliziten Marktrendite heranzuziehen. Zum 30. 11. 2019 ergibt sich auf Basis des STOXX Europe 600 eine implizite Marktrendite iHv 7,6 %. Unter Berücksichtigung eines risikolosen Zinssatzes16 (30-jährige Spot Rates Deutscher Bundesanleihen) zum 30. 11. 2019 iHv 0,2 % folgt daraus eine Marktrisikoprämie iHv 7,4 %. Werden die obere bzw untere Bandbreite der Analystenschätzungen ins Kalkül mit einbezogen ergibt sich eine Bandbreite für die Marktrendite iHv 6,8 % und 8,4 %.17

Zum Vergrößern anklicken

5. Realwirtschaftliche Plausibilisierung

Die bisherigen Aussagen zur impliziten Marktrendite und impliziten Marktrisikoprämie wurden basierend auf Kapitalmarktdaten abgeleitet. Da reale Kapitalmärkte unvollkommene Märkte darstellen, sollen die berechneten Marktprämien nachfolgend aus einer realwirtschaftlichen Perspektive plausibilisiert werden. Dieser liegt folgende Überlegung zugrunde: langfristig können am Kapitalmarkt nur Erträge (Renditen) erreicht werden, die in der Volkswirtschaft auch tatsächlich erwirtschaftet werden. Aus den volkswirtschaftlichen Rahmendaten, wie dem Wirtschaftswachstum, ergeben sich damit Obergrenzen für die Marktrendite und die Marktrisikoprämie.

Da das Wachstum der für die Wertentwicklung (rm) besonders maßgeblichen Unternehmensgewinne sich langfristig nicht vom Wachstum der Realwirtschaft (zB des globalen BIP) entkoppelt, ist auch die reale Rendite einer Kapitalanlage von solchen volkswirtschaftlichen Einflussfaktoren abhängig. Entsprechend zeigen langfristige Studien zu den Aktienmärkten (zB Arnott/Bernstein18 und Dimson/Marsh/Staunton19 sowie Siegel20) eine zum

Wirtschaftswachstum von real ca 3 % kompatible reale Rendite des Aktienmarktes von 5,5 % bzw eine realisierte Marktrisikoprämie von 4,5 %.21

Geht man weiter von einem vergleichbaren Wachstum22 und damit von 5,5 % realer Aktienmarktrendite aus, erhält man – bei 2 % Zielinflation – eine nominale Aktienmarktrendite von 7,5 %, die – bei ca 0 % Basiszinssatz – der Marktrisikoprämie entspricht.

6. Fazit

Die nachfolgenden Thesen fassen die Praxisempfehlungen zusammen:

- Der Euro-Währungsraum als Teil der Europäischen Union (EU), ist als integrierter Kapitalmarkt anzusehen und damit der auch für österreichische Bewertungssubjekte maßgebliche Kapitalmarkt (Referenzmarkt). Es gibt sehr ähnliche rechtliche Rahmenbedingungen, keine Wechselkursrisiken und keine relevanten Kapitaltransfer-Hemmnisse oder sonstige Indizien, denen zufolge der österreichische Kapitalmarkt „segmentiert“ wäre.

- Bestes Proxi für die risikolose Anlagealternative mit Zins rf sind im Euro-Währungsraum die deutschen Staatsanleihen, weil sie (1) bestes Rating (AAA) und niedrigste Rendite mit (2) höchster Liquidität verbinden.

- Ein geeignetes Aktienmarkt-Proxi für das Portfolio aller risikobehafteten Investitionsmöglichkeiten, das kein direktes Wechselkurs-Risiko trägt, ist der STOXX Europe 600. Er stellt eine wesentlich breitere, liquidere und besser diversifizierte Abdeckung der risikobehafteten Anlagemöglichkeiten in Euro dar als der ATX und weist zudem ein wesentlich besseres Coverage bei den Analysteneinschätzungen bezüglich zukünftiger Gewinne auf.

- Der Vergleich der impliziten Marktrisikoprämie von 7,4 % für den STOXX Europe 600 versus9,2 % für den ATX zeigt zudem, dass nur ersterer volkswirtschaftlich plausibel ist.

Anmerkungen

1 Vgl Gleißner, Die Marktrisikoprämie: stabil oder zeitabhängig? WPg 2014, 258.

2 Siehe Knoll, Die deutsche Marktrisikoprämie: Darf ‘s ein bisschen mehr sein? BFuP 2019, 227, mit Bezug auf weiterführende Literatur.

3 Siehe zB Claus/Thomas, JoF 2001, 1629; Bassemir/Gebhardt/Ruffing, WPg 2012, 882.

4 Siehe zum Kapitalisierungszinssatz weiterführend Toll/Leonhardt, Der Kalkulationszinsfuß in der Unternehmensbewertungspraxis – Möglichkeiten und Grenzen von Ermessensentscheidungen, ZBB 2019, 195.

5 Ballwieser, Die Ermittlung impliziter Eigenkapitalkosten aus Gewinnschätzung und Aktienkursen: Ansatz und Probleme, in Schneider/Rückle/Küpper/Wagner (Hrsg.), Kritisches zu Rechnungslegung und Unternehmensbesteuerung, FS Theodor Siegel 2005, 322.

6 Castedello/Jonas/Schieszl/Lenckner, Die Marktrisikoprämie im Niedrigzinsumfeld – Hintergrund und Erläuterung der Empfehlung des FAUB, WPg 2018, 806.

7 Für deutsche Staatsanleihen und den STOXX Europe.

8 Bei einem langfristigen Wachstum von 1 %, das für Unternehmensbewertungen typisch ist, siehe zB Muschallik, Bedeutung des Terminal Value im Rahmen investitionstheoretischer Bewertungsverfahren – Eine Analyse von gesellschaftsrechtlich begründeten Bewertungsgutachten, CF 1-2/2019, 48.

9 Hofbauer, Kapitalkosten bei der Unternehmensbewertung in den Emerging Markets Europas (2011) 19.

10 Vgl Watrin/Stöver, Gibt es Alternativen zur DAX-basierten Schätzung von Marktrisikoprämie, Betafaktor und Risikozuschlag? CF Biz 2012, 119.

11 Knoll, BFuP 2019, 275.

12 Problematischer sieht Knoll allerdings die Wahl der geeigneten Laufzeit.

13 Vgl DACH Capital Market Study June 30, 2019 VALUETRUST, www.value-trust.com (Zugriff am 14. 1. 2020) 17.

14 Vgl DACH Capital Market Study June 30, 2019 VALUETRUST, 17.

15 Vgl Koller/Goedhart/Wessels, Valuation – Measuring and Managing the Value of Companies (2015) 310.

16 Abgeleitet auf Basis 30-jähriger Spot Rates deutscher Bundesanleihen.

17 Über- und Unterschätzung der Gewinne durch einzelne Analysten kompensieren sich etwa. Vgl Ballwieser/Friedrich, CF 2015, 451.

18 Arnott/Bernstein, What Risk Premium is “Normal”, Financial Analysts Journal 2002.

19 Dimson/Marsh/Staunton, Triumph of the optimists – 101 years of global investment returns, Princeton University Press 2002 und Dimson/Marsh/Staunton, The Worldwide Equity Premium: A Smaller Puzzle, in Mehra (Hrsg.) Handbook of the Equity Risk Premium (2008) 467.

20 Siegel, Aktien für die Ewigkeit (2016), 28.

21 Globale Daten nach Dimson/Marsh/Staunton, Princeton University Press 2002 und Dimson/Marsh/Staunton, in Mehra (Hrsg.), Handbook of the Equity Risk Premium, 467.

22 Eine mögliche künftige leichte Reduzierung – etwa aufgrund eines sinkenden Bevölkerungswachstums – sprechen Dimson/Marsh/Staunton, in Mehra (Hrsg.), Handbook of the Equity Risk Premium, 467, an.