Georg Steinkellner

Wirtschaftsprüfer, Steuerberater

Partner

Partner

Derzeit stehen viele österreichische Unternehmen vor noch nie dagewesenen Herausforderungen. Aufgrund der Corona-Problematik ergeben sich trotz weitreichender Hilfspakete nicht nur rechtliche und operative Schwierigkeiten: Zusätzlich müssen sich Unternehmen gezwungenermaßen auch mit Fragen zum eigenen Fortbestand auseinandersetzen. Im Worst Case auch mit Insolvenzszenarien.

Das Insolvenzrecht sieht bei Zahlungsunfähigkeit bzw. Überschuldung eine Insolvenzantragspflicht vor. Das Vorliegen eines negativen Vermögensstatus zu Liquidationswerten führt allerdings nicht zur insolvenzrechtlichen Überschuldung, wenn eine positive Fortbestehensprognose vorliegt. Unsere interdisziplinären Expertenteams begleiten Sie in dieser wirtschaftlich herausfordernden Phase mit ganzheitlichen Lösungen durch die Krisensituation.

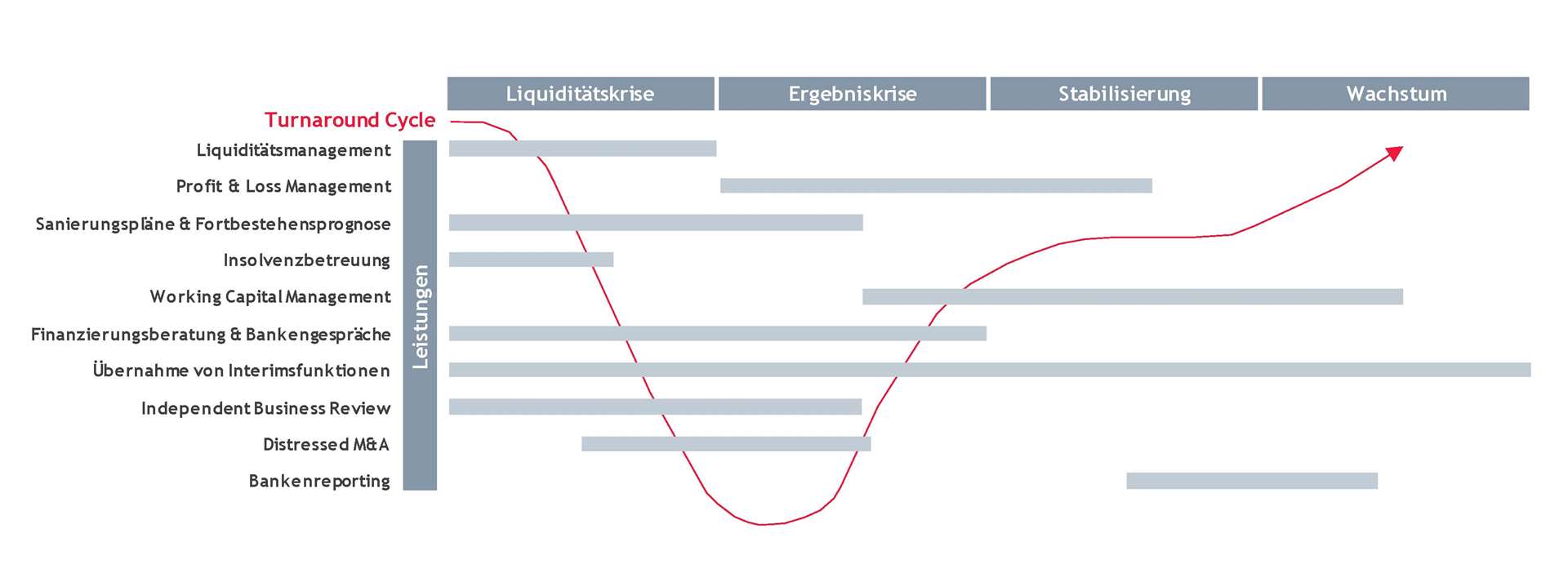

Wir stehen Ihnen bei folgenden Themen zur Seite:

Auch bei steuerlichen Sonderfragen zur Sanierungs- und Finanzierungsberatung sind wir zur Stelle. Um Ihnen eine umfassende Beratung zu garantieren, ziehen wir gerne unsere Fachexpertinnen und -experten aus unserem Netzwerk hinzu.

Unterstützung in der Corona-Krise

Im Zuge der Fortbestehensprognose evaluieren wir die Zahlungs- und Überlebensfähigkeit Ihres Unternehmens in zwei Schritten: Der Fokus der Primärprognose liegt auf der Beurteilung Ihrer Zahlungsfähigkeit. Bei der Sekundärprognose wird ergänzend untersucht, ob Ihr Unternehmen mittelfristig positive Ergebnisse erwirtschaften kann.

Zum Vergrößern anklicken

|

Was

|

|

Wer

|

|

Wann

|

|

Warum

|

Ansprechpartner:

Für steuerliche Sonderfragen:

Ernst Komarek

+43 5 70 375 - 1292

ernst.komarek@bdo.at

Georg Steinkellner

Jürgen Töglhofer

Stefan Kurz