Markus Trettnak

Wirtschaftsprüfer, Steuerberater

Partner

Partner

Das zunehmende Bedürfnis nach professionellen Risikomanagement-Dienstleistungen hat dazu geführt, dass Beratungsfirmen und Unternehmensberater ein sehr breites Spektrum an Dienstleistungen auf diesem Gebiet anbieten. Unser „Risikomanagement als Dienstleistung“ (Non-Financial Market Risks) kombiniert unsere Erfahrungen mit Projektmanagement und einem interdisziplinären Erfahrungsschatz für einen Neubeginn oder die Unterstützung von bestehenden Risikomanagementsystemen – was vor allem von unserer Berater-DNA widergespiegelt wird:

Risikomanagement als Dienstleistung unterstützt

Unterstützung findet der Auftraggeber durch unser interdisziplinäres Team aus Spezialisten, die alle Fachbereiche von IT & Risk Advisory durch tägliche Praxis, aber auch fundierte Ausbildungen abdecken. Das von US-Ökonom Adrian Slywotzky geprägte Zitat „Risk is just an expensive substitute for information“ ist die Grundlage unseres Handelns: Von strukturierten Daten aus dem Unternehmen bis hin zu unstrukturierten Informationen aus unterschiedlichsten Quellen werden diese dabei in wertvolles Wissen transformiert und helfen Ihnen beim Bewerten, Erfassen und Handeln in unterschiedlichsten Risikosituationen.

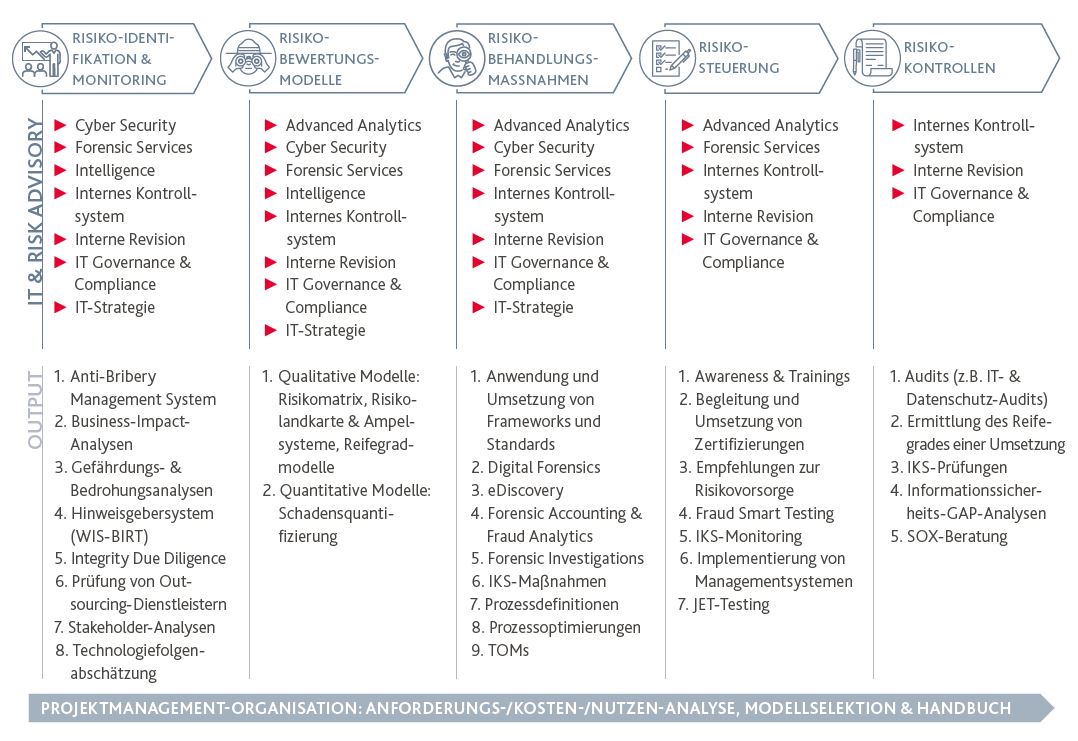

Auch betrachten wir Risikomanagement als ganzheitliches Managementsystem zur Umsetzung der Verteidigungslinien Ihres Unternehmens – siehe dazu ECIIA/FERMA – und zur Sicherstellung Ihrer Unternehmenswerte. Der folgende Projektmanagementprozess ist daher exemplarisch und in Anlehnung an einen standardisierten ISO 31000-Prozess zu sehen:

Zum Vergrößern anklicken

Markus Trettnak