Ist es für die Fortführung einer steuerlichen Unternehmensgruppe im Zuge einer Verschmelzung ausreichend, wenn die übernehmende Gesellschaft erst mit dem Verschmelzungsstichtag folgenden Tag Teil der Unternehmensgruppe wird? Im Zuge seiner Entscheidung vom 19.10.2022 (Ro 2022/15/0032) beschäftigte sich der VwGH mit genau dieser Frage.

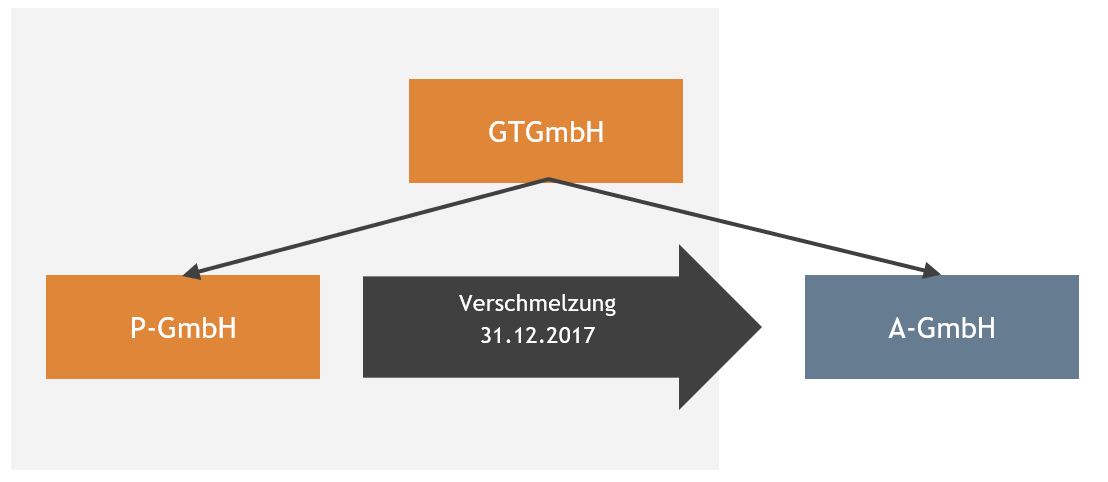

Die P-GmbH (bereits seit 2017 Gruppenmitglied einer steuerlichen Unternehmensgruppe) wurde mit steuerlicher Rückwirkung zum 31.12.2017 auf die A-GmbH verschmolzen. Die A-GmbH als übernehmende Gesellschaft wurde jedoch erst mit 1.1.2018 (dem Verschmelzungsstichtag folgenden Tag) als Gruppenmitglied in dieselbe steuerliche Unternehmensgruppe aufgenommen. Strittig war nun, ob die rückwirkende Verschmelzung zum 31.12.2017 auf eine erst mit 1.1.2018 der Unternehmensgruppe beitretende Gesellschaft ein rückwirkendes Ausscheiden der übertragenden Gesellschaft (P-GmbH) aus der Unternehmensgruppe begründet.

Nach der Abgabenbehörde führte die Verschmelzung zu einem Ausscheiden der P-GmbH aus der Unternehmensgruppe und zu einer Rückabwicklung der Folgen der steuerlichen Unternehmensgruppe für die P-GmbH, weil diese innerhalb der 3-jährigen Mindestbestandsdauer auf eine zum Zeitpunkt der Verschmelzung (31.12.2017) gruppenfremde Gesellschaft (A-GmbH) verschmolzen wurde. Gemäß § 9 Abs. 5 Satz 4 KStG gelten lediglich Vermögensübertragungen innerhalb einer Unternehmensgruppe nicht als Änderung der Voraussetzungen der Gruppenbildung. Bei einer Verschmelzung auf eine nicht gruppenzugehörige Gesellschaft scheidet das Gruppenmitglied somit mit dem auf den Verschmelzungsstichtag folgenden Tag aus der steuerlichen Unternehmensgruppe aus. Bei einer Verschmelzung innerhalb der Mindestbestanddauer würde dies ebenfalls eine steuerliche Rückabwicklung für das verschmelzende Gruppenmitglied zur Folge haben.

Der VwGH führte in diesem Zusammenhang Folgendes aus:

- Umgründungen gelten mit Ablauf des Umgründungsstichtags ertragsteuerlich als durchgeführt. Im vorliegenden Fall wurde der 31.12.2017 als Verschmelzungsstichtag festgelegt. Das übertragene Vermögen war nach Ablauf des Verschmelzungsstichtags der übernehmenden Gesellschaft ertragssteuerlich zuzurechnen, somit am 1.1.2018 um 00:00 Uhr.

- Da die übernehmende Gesellschaft (A-GmbH) der steuerlichen Unternehmensgruppe mit 1.1.2018 beitrat und der ertragsteuerliche Vermögenszugang ebenfalls am 1.1.2018 erfolgte, fand die Vermögensübertragung laut VwGH innerhalb der Gruppe statt. Gemäß § 2 Abs. 3 UmgrStG ist das Einkommen der übertragenden Gesellschaft (P-GmbH) so zu ermitteln, als ob der Vermögensübergang mit Ablauf des Verschmelzungsstichtags erfolgt wäre. Dies gilt für die übernehmende Körperschaft (A-GmbH) mit dem auf den Verschmelzungsstichtag folgenden Tag.

Nach den Ausführungen des VwGH ist es für das Vorliegen einer finanziellen Verbindung ausreichend (§ 9 Abs. 5 Satz 4 KStG), wenn eine nahtlose Gruppenzugehörigkeit von übernehmender und übertragender Gesellschaft vorliegt. Es muss jedoch keine Überlappung der Gruppenzugehörigkeit der beiden Gesellschaften vorliegen. Entscheidend ist für die Befürwortung der nahtlosen Gruppenzugehörigkeit allerdings eine von vornherein hinreichende finanzielle Verbindung der übernehmenden Körperschaft mit dem Gruppenträger. Diese war im vorliegenden Fall durch die 100%ige Beteiligung des Gruppenträgers an der A-GmbH, die seit dem Jahr 2000 besteht, jedenfalls erfüllt. Würde eine finanzielle Verbindung hingegen erst durch die Verschmelzung (rückwirkend) entstehen, läge laut VwGH kein nahtloser Übergang vor.

Fazit

Eine rückwirkende Verschmelzung zum 31.12.X0 auf eine erst mit 1.1.X1 der Unternehmensgruppe beitretende Gesellschaft begründete laut VwGH kein rückwirkendes Ausscheiden der übertragenden Gesellschaft aus der Unternehmensgruppe. In der Praxis ist insbesondere bei Umgründungen i.Z.m. steuerlichen Unternehmensgruppen stets auf die Wahl des Stichtags und etwaige steuerliche Konsequenzen (insbesondere i.Z.m. vorgenommenen Firmenwertabschreibungen i.S.d. § 9 Abs. 7 KStG) durch das Ausscheiden von Gruppenmitgliedern oder eine steuerliche Rückabwicklung zu achten. Wir unterstützen Sie gerne dabei!

Autorinnen:

|

Magdalena Holzer |

Ellen Witkowski ellen.witkowski@bdo.at +43 5 70 375 - 1605 |

Abonnieren Sie die neuesten Nachrichten von BDO!

Please fill out the following form to access the download.