Veröffentlichung: RWZ 4/2020

Autoren: Bartl/Patloch-Kofler/Schmitzer

Den gesamten Artikel finden Sie hier als PDF zum Downloaden.

Kapitalmarktparameter sind hinsichtlich möglicher Veränderungen durch die COVID-19-Krise laufend zu analysieren und zu beobachten. Für diesen Zweck veröffentlicht BDO Austria GmbH die Marktrendite und den risikolosen Zinssatz auf täglicher Basis unter bdo.at/kapitalmarktparameter.

INHALT:

2. Auswirkungen auf die Planungsrechnung

3. Auswirkungen auf die Kapitalkosten

1. Bestandsaufnahme

Die massiven wirtschaftlichen Verwerfungen der COVID-19-Krise haben auch auf die Unternehmensbewertung große Auswirkungen. Als erste Reaktion darauf hat deshalb der deutsche Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB) am 27. 3.2020 einen fachlichen Hinweis („Auswirkungen der Ausbreitung des Coronavirus auf Unternehmensbewertungen“) veröffentlicht, um dem Bewerter eine erste Hilfestellung im Umgang mit dieser außerordentlichen Situation zu geben. Die Hilfestellung des FAUB ist sinnvoll,[1] enthält jedoch wenig konkrete Handlungsempfehlungen. Dieser Beitrag beleuchtet in einer ersten Analyse die unterschiedlichen Aspekte, die im Rahmen von Unternehmensbewertungen in der COVID-19-Krise kritisch betrachtet und evaluiert werden sollen.

2. Auswirkungen auf die Planungsrechnung

2.1 Detailplanung

Gem Fachgutachten KFS/BW 1, Rz 24 sind bei der Ermittlung des Unternehmenswerts „alle für die Wertermittlung beachtlichen Informationen, die bei angemessener Sorgfalt zum Bewertungsstichtag hätten erlangt werden können, zu berücksichtigen.“ Bei einem Bewertungsstichtag, an dem die Auswirkungen der COVID-19-Krise bereits erkennbar waren,[2] ist die Ertragslage im Detailplanungszeitraum demnach jedenfalls an diese außerordentliche Situation anzupassen. Aktuell sind in den Planungsrechnungen seitens des Managements die aktuellen Verwerfungen an den Absatz- und Beschaffungsmärkten idR noch nicht berücksichtigt.

Im fachlichen Hinweis des FAUB wird deshalb richtigerweise festgehalten, dass es dem Bewerter obliegt, vorliegende Unternehmensplanungen aufgrund der sich verändernden Situation neu zu beurteilen und ggf auf eine Anpassung der Planungsrechnung hinzuwirken.

2.1.1. Erhöhte Unsicherheit bei zukünftigen Zahlungsströmen

Die noch unklaren gesundheitlichen Implikationen der COVID-19-Krise und die massiven Auswirkungen auf die unterschiedlichen Geschäftsmodelle durch die wirtschaftlichen Einschränkungen, welche von den Regierungen vieler Staaten veranlasst wurden, sowie die ungewisse Dauer ebendieser, führt zu einer massiven Erhöhung der Planungsunsicherheit.

Es fehlt an belastbaren historischen Erfahrungen mit ähnlichen Situationen, sodass die COVID-19-Krise die der Ertragsplanung immanente Unsicherheit erheblich erhöht. Die Bandbreite der möglichen Ausprägungen künftiger Zahlungsströme im Bewertungskalkül nimmt dadurch deutlich zu, nicht zuletzt auch aufgrund des durch die Krise und den damit einhergehenden Liquiditätsengpässen allfällig erhöhten Insolvenzrisikos.[3] Dieses ist auch anhand der gestiegenen Credit Spreads erkennbar.[4] Es empfiehlt sich daher uE der vermehrte Einsatz von Szenarienrechnungen, wie sie auch in KFS/BW 1, Rz 77 empfohlen wird, um die erhöhte Prognoseunsicherheit sachgemäß abzubilden und die Bandbreite möglicher Zahlungsströme in einen Erwartungswert zu verdichten.

2.1.2. Abbildung staatlicher Maßnahmen

Abseits der umfangreichen ökonomischen Auswirkungen auf den Absatz- und Beschaffungsmärkten sind zudem von Unternehmen in Anspruch genommene staatliche Förderinstrumente und Hilfspakete zur Überwindung der COVID-19-Krise in der Planungsrechnung zu berücksichtigen. Durch das von der Bundesregierung beschlossene COVID-19-Maßnahmengesetz [5] können Unternehmen bspw Zuschüsse bzw staatlich gestützte Kredite aus dem weitläufig als Corona-Krisenfonds bezeichneten Hilfspaket in Anspruch nehmen, um Liquiditätsengpässe zu vermeiden. Sofern die Fördervoraussetzungen mit ausreichender Sicherheit erfüllt werden können, sind diese bereits vor der formellen Zusage in der Szenarienrechnung zu berücksichtigen. Der sich dadurch allfällig erhöhende Verschuldungsgrad ist in der Bewertung ebenso wie der ökonomische Marktwert dieser zusätzlichen Fremdkapitalbestände und mögliche besondere Rückzahlungsmodalitäten zu berücksichtigen.

2.2. Langfristige Planung

Auch hinsichtlich der langfristigen Planung der Cash Flows kann aufgrund der COVID-19-Krise Handlungsbedarf bestehen, jedenfalls aber die Anforderung einer neuen Beurteilung durch den Bewerter. Zwar ist der weitere (globale) Verlauf der Krise nur schwer abschätzbar, langfristige negative Folgen auf die Cash Flows sind uE aber jedenfalls im hohen Ausmaß abhängig von der Robustheit und Resilienz des zugrundeliegenden Geschäftsmodells. Hierzu teilen wir die Meinung des FAUB in dessen fachlichem Hinweis, wonach sich durchaus wertrelevante Konsequenzen ergeben können, wenn die COVID-19-Krise die wirtschaftliche Situation nachhaltig verändert (bspw in Bezug auf das Konsumverhalten) und Geschäftsmodelle deshalb generell in Frage zu stellen sind. Dabei ist davon auszugehen, dass sich der Grad der Veränderungen zwischen den Branchen deutlich unterscheiden wird. Es ist uE allerdings eine vertretbare Annahme, mit einer Überwindung der Krise innerhalb eines mittelfristigen Zeitraums zu rechnen.

2.3. Terminal Value und Wachstumsrate

Cash Flows sind aufgrund der aktuellen Marktsituation im Detailplanungszeitraum krisenbedingt anzupassen, im Terminal Value je nach Geschäftsmodell hingegen nicht zwangsläufig. Das betrifft insbesondere auch die im Terminal Value zum Ansatz kommende Wachstumsrate. Es gibt zum aktuellen Zeitpunkt keine Hinweise, dass bei einem robusten Geschäftsmodell langfristige Bewertungsparameter aufgrund der Krise geändert werden müssen. Unter Rücksichtnahme eines konsistenten Zusammenhangs zwischen Renditeerwartungen, Wachstumsrate und Thesaurierung in der Rentenphase[6] ist der Ansatz der ursprünglichen Wachstumsrate, wie bspw das langfristige Inflationsziel der EZB[7], uE weiterhin eine vertretbare Vorgehensweise.

3. Auswirkungen auf die Kapitalkosten

Hinsichtlich der Auswirkungen der COVID-19-Krise auf die Kapitalkosten in der Unternehmensbewertung hält sich der FAUB in seinem fachlichen Hinweis weitgehend zurück. Er verweist auf die langfristige Orientierung der Kapitalkosten, weshalb der Einfluss der COVID-19-Krise nach aktuellem Stand vernachlässigbar sei.

Wie wir zeigen können, weisen aktuelle Kapitalmarktdaten allerdings erhebliche Verwerfungen auf. Diese zeigen sich insbesondere beim Basiszins, der impliziten Marktrendite und somit auch der impliziten Marktrisikoprämie, dem systematischen Risiko (Beta-Faktor) und auch bei den Fremdkapitalkosten. Zwar sind diese Verwerfungen unseren Analysen zufolge temporal begrenzt, im Sinne einer angemessenen Sorgfalt gem KFS/BW 1, Rz 24 sind sie uE dennoch tiefergehend zu analysieren und ggfs im Bewertungskalkül zu adressieren.

3.1. Negativer Basiszins

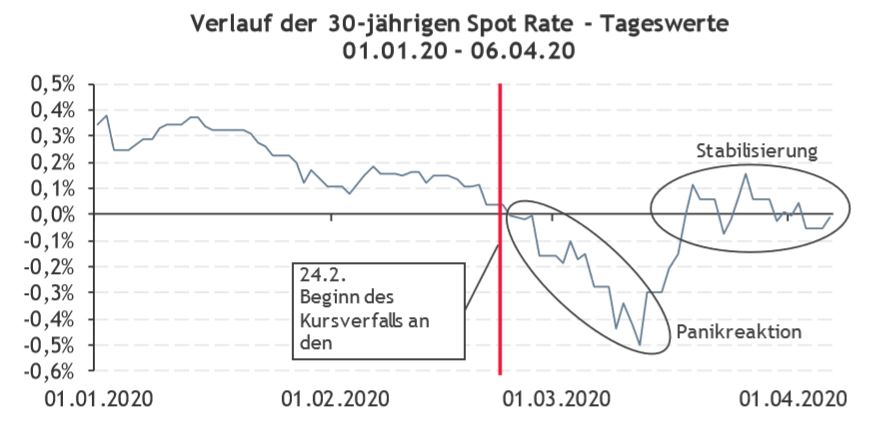

Der Basiszins als risikoloser Zinssatz ist ein entscheidender Parameter in der Unternehmensbewertung. Er fließt über das Capital-Asset-Pricing-Modell (CAPM) in die Kapitalkostenbestimmung sowohl als risikoloser Basiszins als auch bei der Bestimmung der Marktrisikoprämie ein. Abgeleitet wird er idR aus der 30-jährigen Spot Rate Deutscher Bundesanleihen.

Im Lichte der aktuellen Situation ist zunächst festzuhalten, dass die Kapitalmarktsituation nicht erst seit der COVID-19-Krise ein Niedrigzinsniveau aufweist. Bereits Mitte 2019 waren weitgehend negative Renditen von risikolosen Wertpapieren mit langer Laufzeit beobachtbar. Nach einem zwischenzeitlichen Anstieg in den positiven Bereich führten die Auswirkungen der COVID-19-Krise allerdings zu einem neuerlichen Negativtrend der Renditeentwicklung. So erreichte die Spot Rate der 30-jährigen Deutschen Bundesanleihe am 12.3.2020 den historischen Tiefstand von –0,5024%, wie in nachstehender Abbildung ersichtlich ist.

Zum Vergrößern anklicken

Abbildung 1: Verlauf der Spot Rate der 30-jährigen Deutschen Bundesanleihe[8]

Nach einer ersten Panikreaktion mit erheblichen Rückgängen der Aktienkurse ab dem 24.2. (in der Abbildung gekennzeichnet durch die rote Linie) kam es zu einem signifikanten Absinken der 30-jährigen Spot Rate auf den vorläufigen Tiefstand von –0,5024 % am 12.3.2020. Danach hat sich die Spot Rate jedoch erholt und stieg wieder an. Am 6.4. betrug die Spot Rate der 30-jährigen Deutschen Bundesanleihe –0,0094% - gerundet 0,0%. Vor diesem Hintergrund ist es allerdings im Kapitalmarktumfeld uE sachgemäß, unsere Empfehlung zu erneuern und im Falle eines negativen stichtagsbezogenen Basiszinses diesen im Sinne eines Mindest-Basiszinses auf > 0% zu beschränken.[9]

3.2. Verlauf der (impliziten) Marktrendite

Während sich der FAUB hinsichtlich der Berechnung der Marktrisikoprämie an langfristigen Analysen von Renditen orientiert und deshalb aufgrund der COVID-19-Krise keinen Anlass zur Änderung seiner Empfehlung zur Höhe der Marktrisikoprämie iHv 6,0% bis 8,0%[10] sieht, ist dieser fachliche Hinweis nicht ohne weitere Analysen in die österreichische Bewertungspraxis zu übernehmen. Denn hier unterscheidet sich die Situation in der österreichischen Bewertungslandschaft schon aufgrund einer unterschiedlichen Methodik zur Berechnung der Marktrisikoprämie. Diese ist gem KFS/BW 1, E 7 zeitabhängig abzuleiten und ergibt sich aus der erwarteten impliziten Marktrendite abzüglich des stichtagsbezogenen Basiszinses.[11]

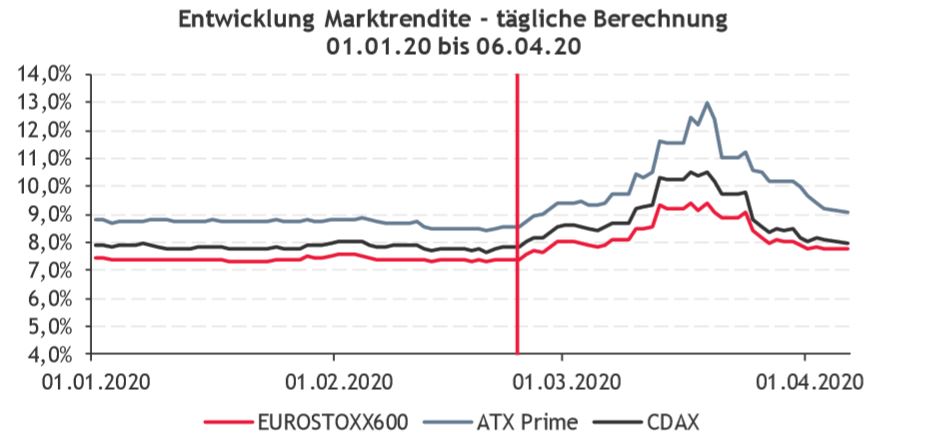

Aufgrund der Auswirkungen der COVID-19-Krise und dem damit einhergehenden Crash der Aktienmärkte zeigt der Verlauf der (impliziten) Marktrendite insbesondere ab dem 24.2.2020 und den nachfolgenden Tagen im Monat März 2020 signifikante Verwerfungen, wie auch der nachfolgenden Abbildung zu entnehmen ist.

Zum Vergrößern anklicken

Abbildung 2: Tagesabhängiger Verlauf der impliziten Marktrenditen[12]

In der oben angeführten Abbildung wird die tagesaktuelle Marktrendite im Zeitraum 1.1.2020 bis 6.4.2020 für die Aktienindizes ATX Prime (Ö), CDAX (DE) und STOXX Europe 600 (Europa) mit ansonsten unveränderten Parametern berechnet.[13] Bedingt durch die massiven Kursstürze an den Aktienmärkten stieg die implizite Marktrendite – bspw repräsentiert durch den Index STOXX Europe 600[14] – am 24.2. erstmals ausgehend von einem Niveau von rund 7,5% signifikant an und erreichte am 17.3. den (vorläufigen) Höhepunkt bei rund 9,4%.

Allerdings ist dieser Anstieg nicht nur auf das ökonomische Umfeld zurückzuführen, sondern auf eine technische Eigenheit der impliziten Marktrendite. So musste diese außerordentliche Situation erst von den Analysten in ihren Schätzungen der zukünftigen Erträge berücksichtigt und Erwartungen entsprechend reduziert werden. Denn wie in der Abbildung auch ersichtlich ist, erreichen die impliziten Marktrenditen gegen Ende März durch den zwischenzeitlichen Kursanstieg, aber auch durch die Anpassungen der Ertragserwartungen der Analysten bereits wieder weitgehend das Niveau von vor der Krise – mit Ausnahme der impliziten Marktrendite auf Basis des ATX Prime:

Die implizite Marktrendite liegt aktuell per 6.4.2020 bei 7,5% für den STOXX Europe 600, bei 8,0% für den CDAX bzw bei 9,1% für den ATX Prime. Bei einem risikolosen Zinssatz von aktuell 0% entsprechen diese impliziten Marktrenditen auch den jeweiligen Marktrisikoprämien.

| Marktrisikoprämie zum 6.4.2020 | |||

| Index | Implizite Rendite | Risikoloser Zinssatz | Marktrisikoprämie |

| Stoxx Europe 600 | 7,5% | 0,0% | 7,5% |

| ATX Prime | 9,1% | 0,0% | 9,1% |

| CDAX | 8,0% | 0,0% | 8,0% |

Abbildung 3: Implizite Marktrisikoprämie zum Stichtag 6.4.2020

Eine zwingende Erhöhung einer stichtagsbezogenen impliziten Marktrendite bei Bewertungsstichtagen nach dem März 2020 ist deshalb nicht zwingend erforderlich. Vielmehr ist uE weiterhin eine implizite Marktrendite innerhalb des empfohlenen Korridors der Empfehlung E 7 des Fachsenats für Betriebswirtschaft der Kammer der Steuerberater und Wirtschaftsprüfer zu wählen, wobei aber die Beobachtung der weiteren Entwicklung der impliziten Marktrendite aufgrund der Weiterentwicklung der COVID-19-Krise geboten ist.

3.3. Änderungen im systematischen Risiko (Beta-Faktor)

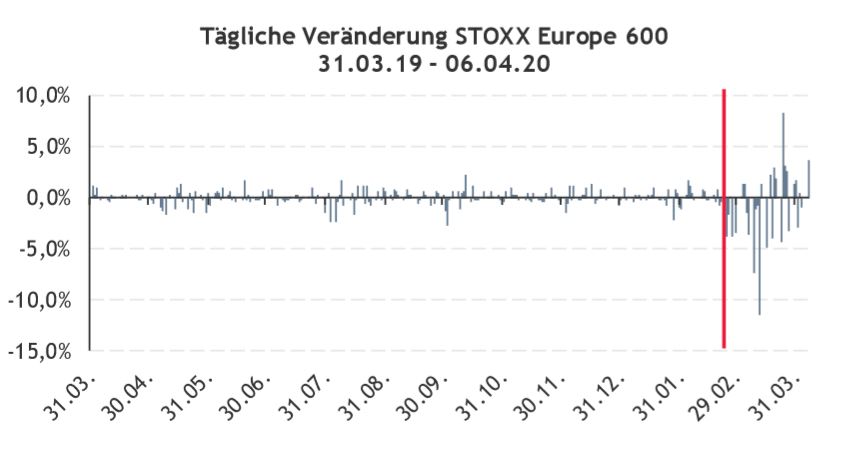

Aufgrund des hohen synchronen Kursverfalls fast aller Wertpapiere am Aktienmarkt durch die COVID-19-Krise im Zeitraum von 24.2. bis März 2020 ergeben sich für eine große Anzahl von Beta-Faktoren in Abhängigkeit des Regressionszeitraums und -intervalls aktuell nach unseren Analysen teils sprunghafte Entwicklungen, die einer gesonderten Untersuchung und Analyse der Datenpunkte der Regressionsanalyse in diesem Zeitraum erfordern. Hierbei ist insbesondere auf die höhere Volatilität des Gesamtmarktes hinzuweisen, wie in nachstehender Grafik des STOXX Europe 600 für den Zeitraum 31.3.2019 bis 6.4.2020 ersichtlich ist.

Zum Vergrößern anklicken

Abbildung 4: Entwicklung der täglichen Veränderungen des Stoxx Europe 600 im Zeitraum 31.3.2019 bis 6.4.2020[15]

Der Umgang mit diesen Krisenauswirkungen im Regressionszeitraum ist in weiterer Folge von der Wissenschaft gesondert aufzuarbeiten. Zwischenzeitlich empfehlen wir dem Bewerter die Ermittlung von rollierenden Betafaktoren über einen längeren Zeitraum, um hier allfällige kurzfristige Verwerfungen im Einzelfall erkennen und beurteilen zu können.

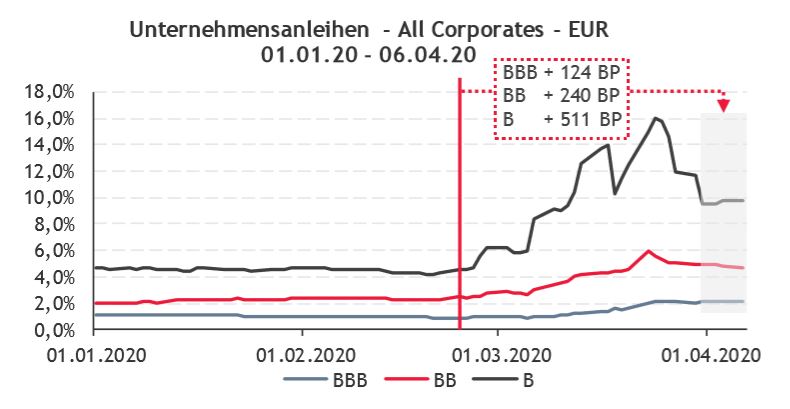

3.4.. Verwerfungen am Anleihenmarkt für Unternehmen

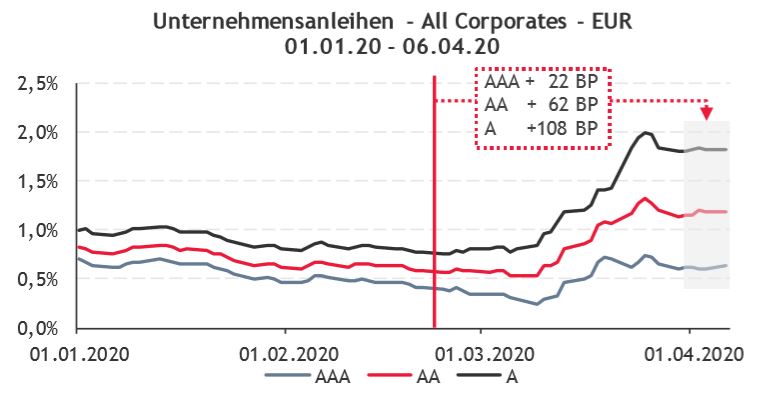

Die volatile Entwicklung der Kapitalmarktparameter ist auch in den Credit Spreads der Unternehmensanleihen beobachtbar, wie aus den beiden nachstehenden Abbildungen zu entnehmen ist.

Zum Vergrößern anklicken

Abbildung 5: Renditen der Unternehmensanleihen, A-Ratings

Zum Vergrößern anklicken

Abbildung 6: Renditen der Unternehmensanleihen, B-Ratings[16]

Zwischen dem 24.2. und April 2020 ist eine wesentliche Erhöhung der Renditen auf europäische Unternehmensanleihen der einzelnen Ratingklassen beobachtbar, die sich im Unterschied zu den Eigenkapitalparametern noch nicht wieder an das Ausgangsniveau von vor der Krise angenähert haben.

Die höheren Credit Spreads sind daher bei der Ableitung der Renditeforderung der Fremdkapitalgeber, bei der Ableitung des WACC sowie bei der Berechnung des Marktwerts der Fremdkapitalbestände aktuell im Bewertungskalkül zu berücksichtigen.

4. Fazit

Es ist evident, dass die COVID-19-Krise spürbare Auswirkungen auf Unternehmen hat. Deshalb ist es Aufgabe der Bewerter diese Folgen auch sachgerecht bei der Ermittlung des Unternehmenswerts zu berücksichtigen. Zu unterscheiden sind dabei die Auswirkungen der COVID-19-Krise auf die Ertragslage der Unternehmen einerseits und die Auswirkungen auf die Kapitalmarktparameter zur Diskontierung andererseits.

Während Einflüsse auf die künftige Ertragslage und Verschuldung im hohen Maße einzelfall- bzw allenfalls branchenabhängig sind und sich diesbezüglich nur bedingt Allgemeinaussagen treffen lassen, ist die Situation hinsichtlich der bewertungsrelevanten Kapitalmarktparameter eine andere. Hier zeigen sich aufgrund der Krise temporäre Verwerfungen sowohl im Basiszins, in der impliziten Marktrendite als auch in den Renditen der Unternehmensanleihen. Während sich die Verwerfungen des Basiszinses und der impliziten Marktrenditen kurzfristig wieder auf das Niveau von vor der COVID-19-Krise angepasst haben, weisen die Credit Spreads aktuell noch höhere Werte auf.

Die Analyse der aktuellen Kapitalmarktparameter zeigt daher keine zwingende Erhöhung der impliziten Marktrendite und somit der Marktrisikoprämie für Bewertungsstichtage nach dem Aktiencrash im Zeitraum zwischen 24.2. und 31.3.2020. Für die Berechnung der Fremdkapitalkosten und in weiterer Folge des WACC bzw für die Ermittlung der Marktwerte der Fremdkapitalbestände sind allerdings die erhöhten Credit Spreads aufgrund der Krise im Bewertungskalkül zu berücksichtigen.

Kapitalmarktparameter sind auch in weiterer Folge hinsichtlich möglicher Veränderungen durch die COVID-19-Krise laufend zu analysieren und zu beobachten. Für diesen Zweck veröffentlicht BDO Austria GmbH die Marktrendite und den risikolosen Zinssatz auf täglicher Basis unter bdo.at/kapitalmarktparameter.

Quellenübersicht

[1] Kritische Stimmen dazu erfolgten allerdings bereits, insbesondere von Meitner (2020), Coronavirus und Unternehmensbewertung: Warum der FAUB nicht richtig liegt (Teil 2 der Kapitalkostendiskussion)!, auf www.valuesque.com, abgerufen am 6.4.2020.

[2] Hinsichtlich des Stichtags, ab wann die Auswirkungen der COVID-19-Krise in der Bewertung zu berücksichtigen sind, herrscht zum Zeitpunkt der Erstellung des Beitrags noch Unsicherheit. Das Austrian Financial Reporting and Auditing Committee (AFRAC) veröffentlichte bspw am 1.4.2020 eine Fachinformation, wonach die COVID-19-Krise jedenfalls ab dem Zeitraum von 30.1.2020 (der Tag, an dem die WHO den öffentlichen Gesundheitsnotstand ausrief) bis zum 13.3.2020 (Ankündigung der Maßnahmen der österreichischen Bundesregierung) zu berücksichtigen ist.

[3] Siehe dazu ausführlich in: Gleißner (erscheinend), Unternehmensbewertung in der „Corona-Krise“, CORPORATE FINANCE erscheinend.

[4] Siehe dazu ausführlich in: Gleißner (erscheinend), Unternehmensbewertung in der „Corona-Krise“, CORPORATE FINANCE erscheinend.

[5] BGBl. I Nr. 16/2020.

[6] Wie in KFS/BW 1, Rz 64 gefordert. Siehe dazu bspw auch Rabel (2016), Grobplanungsphase und Terminal Value nach dem Standard KFS/BW1, RWZ 9/2016, S 285.

[7] Eine Zielvorgabe, die regelmäßig durch die EU-Kommission bestätigt und durch monetäre Maßnahmen der EZB gestützt wird.

[8] Datenquelle: BDO Research.

[9] Vgl Bartl/Patloch-Kofler (2019), Negativer Basiszins in der Unternehmensbewertung, RWZ 5/2019, S 297f.

[10] Zuletzt aktualisierte der FAUB diese Empfehlung mit einer Anhebung des Korridors der empfohlenen Marktrisikoprämie am 25.10.2019.

[11] Vgl Bartl/Gleißner (2020), Unternehmensbewertung: Marktrisikoprämie in Österreich, CFOaktuell 1/2020.

[12] Datenquelle: BDO Research.

[13] Entsprechend dem theoretischen Grundmodell beschrieben ua in Aders/Aschauer/Dollinger (2016), Die implizite Marktrisikoprämie am österreichischen Kapitalmarkt, RWZ 6/2016.

[14] Zur Vorteilhaftigkeit des STOXX Europe 600 bei der Ermittlung der impliziten Marktrendite siehe Bartl/Gleißner (2020).

[15] Datenquelle: BDO Research.

[16] Datenquelle: BDO Research.