Autoren: Bartl / Patloch-Kofler/ Schmitzer / Wimmer

Der russische Angriffskrieg und die Wirtschaftssanktionen der westlichen Länder gegen Russland haben teils enorme Auswirkungen auf die Ertragskraft von Unternehmen. Diese sind im Bewertungskalkül vorwiegend in der Planungsrechnung zu berücksichtigen. Die Auswirkungen auf die einzelnen Bestandteile der Kapitalkosten sind differenziert zu beurteilen. Allerdings ist bereits bei Bewertungsstichtagen vor dem Einmarsch des russischen Militärs in die Ukraine zu berücksichtigen, dass ein erhöhtes Länderrisiko vorherrschte.

1. Einleitung

Der Einmarsch der russischen Streitkräfte in die souveräne Ukraine am 24.02.2022 stellt ein einschneidendes Ereignis dar, das auch in der globalen Wirtschaft und damit in der Ertragskraft von Unternehmen deutliche Spuren hinterlassen kann. An den Güter- und Finanzmärkten waren die Reaktionen sofort spürbar, die demokratischen Staaten haben in großer Geschlossenheit scharfe Sanktionen gegen Russland verhängt. Deren Konsequenzen für Russland, aber auch für die verhängenden Staaten, zeigen sich bereits unmittelbar, können aber auch langfristig merkliche Konsequenzen für die Weltwirtschaft haben. Aussagen zur zeitlichen und auch geografischen Erstreckung des Kriegs und dessen Auswirkungen auf die Weltwirtschaftsordnung, die sich durch weitere Aktionen Russlands auch verschärfen können, sind gegenwärtig nur mit hoher Unsicherheit möglich. Wie bereits bei der Corona-Krise fehlt es auch nun an belastbaren historischen Erfahrungen mit ähnlichen Situationen und wie mit solchen im Rahmen von Unternehmensbewertungen in einem globalisierten Marktumfeld umzugehen ist. Dieser Beitrag soll einen ersten Aufschluss über die Auswirkungen des Ukraine-Kriegs auf die Unternehmensbewertung geben.

2. Bestandsaufnahme

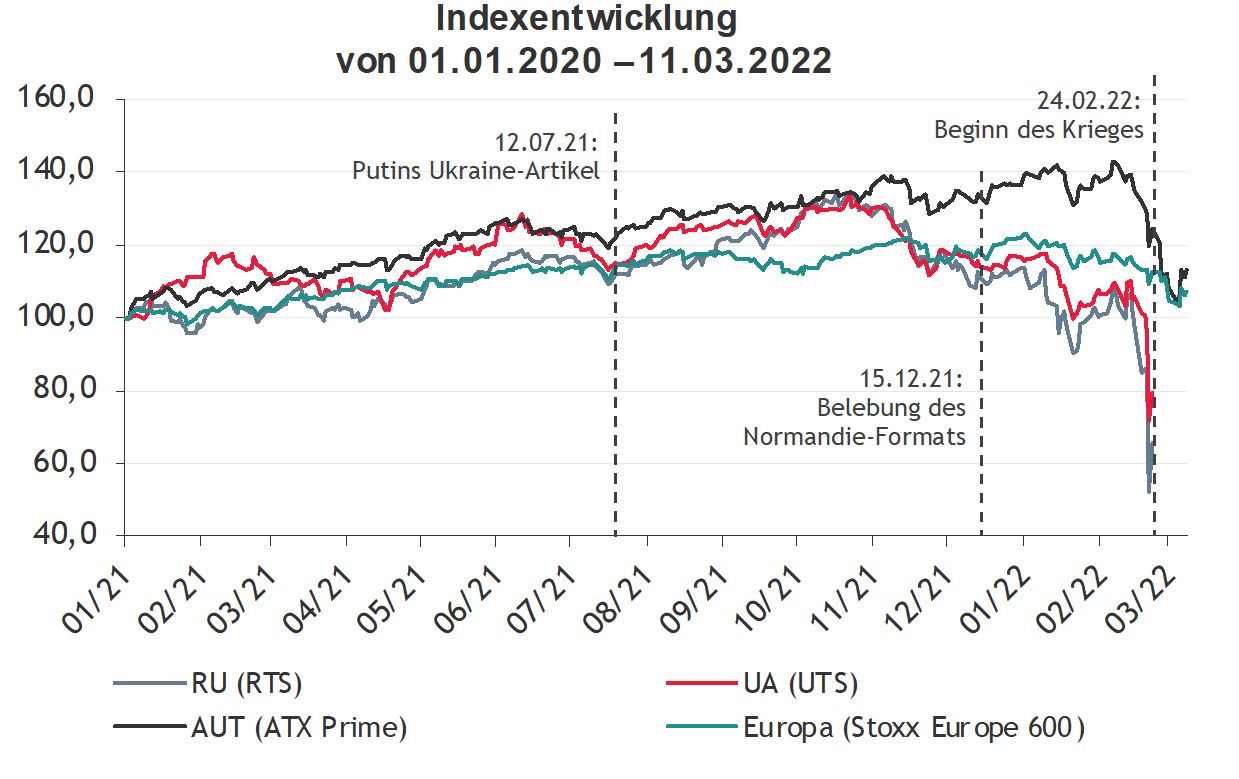

Im Frühjahr 2021 flammte der 2013 begonnene Konflikt zwischen Russland und der Ukraine erneut auf. Eine vorübergehende Beruhigung der Lage endete jäh, als sich der russische Staatspräsident Putin am 12.7.2021 in einem kritisierten Artikel ausführlich mit der Ukraine beschäftigte. Der Konflikt spitzte sich im November 2021 weiter zu, als seitens Russlands Streitkräfte an die ukrainische Grenze verlegt wurden.

Es folgten zahlreiche politische Ereignisse noch im Dezember des Vorjahrs, wie die Belebung des Normandie-Formats am 15.12.2021 oder der EU-Gipfel in Brüssel am Tag darauf. Den eigentlichen Auslöser in der aktuellen kriegerischen Auseinandersetzung zwischen Russland und der Ukraine markieren jedoch zwei Ansprachen des russischen Staatspräsidenten am 21.02.2022 und am 24.02.2022:

- Am 21.02.2022 verkündete Russlands Präsident, dass das Minsker Abkommen keine Aussicht mehr habe, und es folgte die Anerkennung der in der Ukraine liegenden selbsternannten „Volksrepubliken“ Donezk und Luhansk als unabhängige Staaten sowie der Abschluss von Freundschafts- und Beistandsverträgen.

- Am 24.02.2022 verkündete Putin schließlich, die beiden Volksrepubliken des Donbass hätten Russland um Hilfe gebeten, weshalb er eine besondere Militäroperation durchführen werde.

Noch am selben Tag erfolgte der Einmarsch des russischen Militärs in das gesamte Staatsgebiet der souveränen Ukraine.

Die wesentlichen Wirtschaftsmächte – allem voran die EU, die USA, Kanada, Japan und Australien – reagierten mit einschneidenden Wirtschaftssanktionen gegen Russland, wie dem Ausschluss einiger russischer Finanzinstitute aus dem Banken-Kommunikationsnetzwerk SWIFT oder mit Exportverboten für relevante Bau- und Wartungsteile für die Flugindustrie. Der Kapitalmarkt reagierte mit starken Kursverlusten (Abbildung 1).

Abbildung 1: Entwicklung der Aktienmärkte, indexiert[1]

Die Sanktionen sollen der russischen Wirtschaft schaden und dadurch ein Einlenken im Ukraine-Krieg herbeiführen. Die Auswirkungen der Wirtschaftssanktionen sind allerdings global spürbar und betreffen wohl die meisten international tätigen Unternehmen. In diesem Licht ist auch in den weiteren Überlegungen einerseits zwischen den lokalen Folgen des Kriegs in der Ukraine, aber auch in Russland und andererseits den globalen Auswirkungen der Wirtschaftssanktionen zu unterscheiden.

3. Bewertungsstichtag

Ein maßgeblicher Grundsatz der Unternehmensbewertung ist das strenge Stichtagsprinzip. Diesem zufolge sind nur jene Informationen bei der Bewertung zu berücksichtigen, die bei angemessener Sorgfalt zum Bewertungsstichtag hätten erlangt werden können. Änderungen der wertbestimmenden Faktoren zwischen dem Bewertungsstichtag und dem Abschluss der Bewertung sind nur dann zu berücksichtigen, wenn ihre Wurzel vor dem Bewertungsstichtag liegt.

Eine zentrale Frage ist deshalb, ab wann die Auswirkungen des Ukraine-Kriegs in einer Unternehmensbewertung zu berücksichtigen sind. Die Beantwortung dieser Frage hängt davon ab, ob die jüngsten Entwicklungen zwischen Russland und der Ukraine als Kontinuum des in 2013 und 2014 begonnenen und in 2021 neu aufflammenden Konflikts beider Länder zu sehen sind oder ob die Ernennung der „Volksrepubliken“ Donezk und Luhansk bzw. der Einmarsch russischer Truppen in die Ukraine das wertbegründende Ereignis darstellt.

Berufsständischen Vorgaben für die Rechnungslegung[2] sowohl in Österreich als auch in Deutschland sowie für die Unternehmensbewertung seitens des deutschen Fachausschusses für Unternehmensbewertung und Betriebswirtschaft (FAUB) des IDW[3] ist einhellig zu entnehmen, dass der Ukraine-Krieg für Abschlüsse mit einem Bilanzstichtag vor 24.02.2021 ein wertbegründendes Ereignis darstellt.[4] Die wirtschaftlichen Folgen des Kriegs – insbesondere aufgrund der weitreichenden Wirtschaftssanktionen der westlichen Länder – sind vor dem Einmarsch in die Ukraine nicht in den Unternehmensabschlüssen zu adressieren.

Diese grundsätzliche Aussage lässt sich auch auf die Unternehmensbewertung übertragen – insbesondere was die direkten Auswirkungen der kriegerischen Handlungen und indirekten Auswirkungen der Wirtschaftssanktionen auf die Ertragskraft von Unternehmen betrifft. Bis zum 23.02.2022 wurde eine offene kriegerische Auseinandersetzung zwischen Russland und Ukraine trotz vereinzelter warnender Stimmen weitgehend als unwahrscheinlich eingeschätzt. Erst mit dem Einmarsch des russischen Militärs am 24.02.2022 wurde daraus Gewissheit. Das vollständige Spektrum sämtlicher Auswirkungen des russischen Angriffskriegs auf die Ukraine ist deshalb erst bei Bewertungen mit einem Bewertungsstichtag ab 24.02.2022 im Bewertungskalkül zu erfassen. Bei Bewertungsstichtagen bis zum 23.02.2022 handelt es sich somit um ein wertbegründetes Ereignis, wodurch in der Unternehmensbewertung die Auswirkungen der kriegerischen Handlungen und der Wirtschaftssanktionen unberücksichtigt bleiben können.

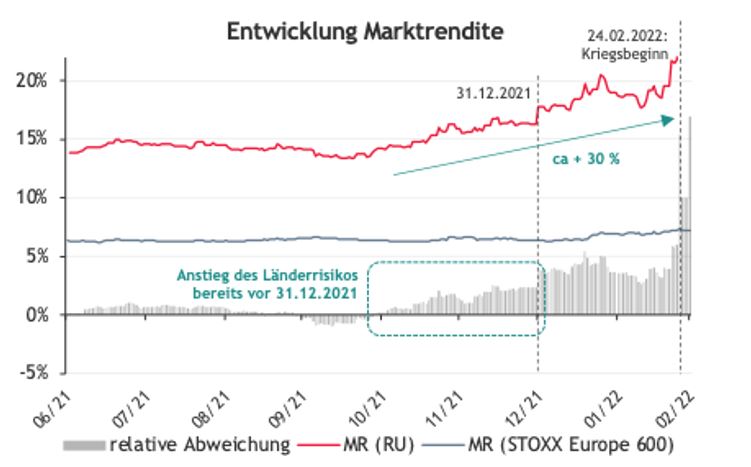

Doch auch zuvor war am russischen Kapitalmarkt ein erhöhtes Risiko beobachtbar. Das dortige Marktumfeld war schon vor dem Einmarsch des russischen Militärs in die Ukraine unstetig. Ein erhöhtes Länderrisiko bereits zu einem früheren Bewertungsstichtag kann im Bewertungskalkül entsprechend abgebildet werden. Konkrete Indizien dafür zeigen nachstehende Analysen der impliziten Rendite des russischen (Aktien)Markts im Vergleich zur impliziten Marktrendite des Marktportfolios.

Abbildung 2: (Indexierte) Entwicklung der (impliziten) Renditen[5]

Bereits seit der Intensivierung des politischen Konflikts im November 2021 war ein Anstieg der impliziten Marktrendite in Russland[6] zu beobachten, wie unsere Analyse zeigt. Im Vergleich dazu entwickelte sich die Marktrendite des (diversifizierten) europäischen Marktportfolios, gemessen am STOXX Europe 600, annähernd konstant.[7] Weicht eine implizite Rendite eines lokalen Markts von der impliziten Marktrendite eines diversifizierten Markts ab, ist das ein starkes Indiz für ein implizites Länderrisiko. Investor:innen verlangen aufgrund eines erhöhten (Länder)Risikos in Russland offensichtlich eine höhere Rendite.

Vor diesem Hintergrund und im Licht des sich verschärfenden Konflikts zwischen Ukraine und Russland ist der Bewerter gefordert, zu beurteilen, ob diese erhöhten politischen Risiken bzw. das Länderrisiko in Russland im Einzelfall bereits bei Bewertungsstichtagen ab Herbst 2021 zu berücksichtigen sind.[8] Die Annahme kriegerischer Handlungen für Bewertungsstichtage vor dem 24.02.2022 ist u.E. jedoch nicht sachgerecht.

4. Auswirkung für Bewertungsstichtage ab dem 24.02.2022

4.1 Detailplanung

Das Fachgutachten KFS/BW 1, Rz 16 sieht vor, dass sich ein (objektivierter) Unternehmenswert „auf Basis des bestehenden Unternehmenskonzepts mit allen realistischen Zukunftserwartungen im Rahmen der Marktchancen und -risiken, der finanziellen Möglichkeiten des Unternehmens sowie der sonstigen Einflussfaktoren“ zu ergeben hat.

Bei einem Bewertungsstichtag ab dem 24.02.2022 ist die Ertragslage im Detailplanungszeitraum demnach jedenfalls an diese geänderte Situation anzupassen. Dabei ist zwischen den direkten Auswirkungen des russischen Angriffskriegs in der Ukraine und den unmittelbaren Wirtschaftssanktionen der westlichen Länder gegen Russland (und teilweise gegen Belarus) einerseits und den mittel- und langfristigen Auswirkungen auf die globale Wirtschaftsordnung andererseits zu unterschieden. In den Planungsrechnungen der Unternehmen sind die aktuellen Verwerfungen an den Absatz-, Beschaffungs- und Finanzmärkten i.d.R. noch nicht berücksichtigt. Diese sind in Abhängigkeit der Betroffenheit des Bewertungsobjekts in einer Aktualisierung zu adressieren und in einer Planungsrechnung entsprechend zu berücksichtigen.

Sowohl die direkten Auswirkungen aufgrund der kriegerischen Handlungen in der Ukraine als auch die Wirtschaftssanktionen der westlichen Länder gegen Russland und teilweise auch Belarus sowie die Reaktionen auf diese können massiven Auswirkungen auf die unterschiedlichen Märkte haben. Das führt aufgrund der derzeitigen Schwierigkeiten der Prognose über die weitere militärische und politische Entwicklung zu einer massiven Erhöhung der Planungsunsicherheit. Denn weder der tatsächliche Umfang der Wirtschaftssanktionen noch die Dauer dieser ist aktuell absehbar. Letztlich fehlt es an belastbaren historischen Erfahrungen mit ähnlichen Situationen, sodass der Ukraine-Krieg die der Ertragsplanung immanente Unsicherheit im Einzelfall erheblich erhöht.

Die aktuelle Situation unterscheidet sich in ihrem Ausmaß auch deutlich von der Covid-19-Krise. Diese stellte eine ausschließlich gesundheitspolitische Krise dar, bei deren Überwindung davon auszugehen war, dass die Marktordnung nach Überwindung der Krise vergleichbar ist mit jener vor der Covid-19-Krise. Der Ukraine-Krieg führte hingegen zu einer geopolitischen Krise und einer Isolation des russischen Wirtschaftsraums. Die Auswirkungen auf die globale Marktordnung sind (noch) nicht absehbar.

Die Bandbreite der möglichen Ausprägungen künftiger Zahlungsströme im Bewertungskalkül nimmt dadurch deutlich zu, nicht zuletzt auch aufgrund des durch den Krieg und den damit einhergehenden Wirtschaftssanktionen allfällig erhöhten politischen Risikos in Russland, der Ukraine und Belarus (Verstaatlichung, Enteignung, Entzug von Absatzmärkten etc.). Das Fachgutachten KFS/BW 1, Rz 77 empfiehlt hierfür den Einsatz von Szenariorechnungen, um die erhöhte Prognoseunsicherheit sachgemäß abzubilden und die Bandbreite möglicher Zahlungsströme in einen Erwartungswert zu verdichten.

Das trifft insbesondere auf Unternehmen mit einer erhöhten Russland-Exposition zu. Drohende Enteignungen lokaler Einheiten in Russland oder auch ein freiwilliger Rückzug aufgrund der eigenen Reputation der Unternehmen sind kurzfristig in Szenarien einzuplanen. Die Eintrittswahrscheinlichkeiten der Szenarien sind in Abhängigkeit der aktuellen Entwicklungen zu schätzen. Allgemeine Aussagen bzw. konkrete Ableitungen aus Kapitalmarktdaten sind diesbezüglich aus unserer Sicht aufgrund der sich rasch ändernden Umstände mit Vorsicht zu genießen. Hierfür ist der besagte Markt zu verzerrt und im aktuellen Umfeld nicht belastbar.

4.2 Mittel- und langfristige Planung

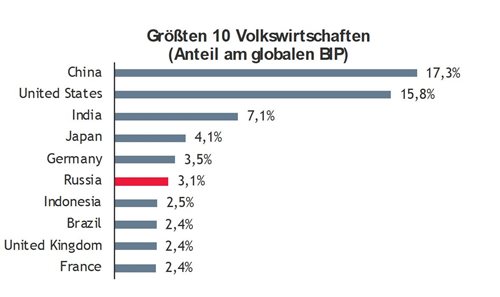

Auch hinsichtlich der langfristigen Planung der Cashflows kann aufgrund des Ukraine-Kriegs Handlungsbedarf bestehen, jedenfalls aber die Anforderung einer neuen Beurteilung durch den Bewerter. Zwar sind die direkten Auswirkungen des Angriffskriegs Russlands in der Ukraine voraussichtlich nur temporär, jene aufgrund der Wirtschaftssanktionen der westlichen Länder gegen Russland und teilweise auch Belarus allerdings nur schwer abschätzbar. So ist aus aktueller Sicht auch eine langfristige Isolation der russischen Ökonomie von der Weltwirtschaft denkbar. Daher ist der Stellenwert der russischen Ökonomie in der Weltwirtschaft zu berücksichtigen, wie aus Abbildung 3 hervorgeht.

Abbildung 3: Übersicht über die größten Volkswirtschaften gemessen am BIP[9]

Aufgrund der Bedeutung des russischen Markts und einer möglichen Entflechtung dieses Markts sind u.U. bestimmte Branchen oder einzelne Unternehmen gefordert, neue Beschaffungs- oder Absatzmärkte zu finden. Die daraus folgenden Auswirkungen auf den Cashflow für Unternehmen sind im Bewertungskalkül zu berücksichtigen – allenfalls im Rahmen der Szenarioanalyse.

In diesem Sinne kann u.E. der fachliche Hinweis des deutschen FAUB zu den wertrelevanten Konsequenzen der Covid-19-Krise vom 25.03.2020 analog herangezogen werden.[10] Demnach hat eine derartige Krise das Potenzial, die wirtschaftliche Situation nachhaltig zu verändern (z.B. in Bezug auf das Export/Importverhalt), weshalb möglicherweise Geschäftsmodelle generell infrage zu stellen sind. Dabei ist davon auszugehen, dass sich der Grad der Auswirkungen zwischen den Branchen generell und je nach Russland-Exposition deutlich unterscheiden wird.

4.3 Terminal Value

Cashflows sind aufgrund der aktuellen Marktsituation im Detailplanungszeitraum krisenbedingt anzupassen, im Terminal Value je nach Geschäftsmodell hingegen nicht zwangsläufig. Das betrifft insbesondere auch die im Terminal Value zum Ansatz kommende Wachstumsrate. Es gibt zum aktuellen Zeitpunkt keine Hinweise darauf, dass bei einem robusten Geschäftsmodell ohne direkten Russlandbezug langfristige Bewertungsparameter aufgrund des Ukraine-Kriegs geändert werden müssen. Unter Berücksichtigung eines konsistenten Zusammenhangs zwischen Renditeerwartungen, Wachstumsrate und Thesaurierung in der Rentenphase[11] ist der Ansatz der ursprünglichen Wachstumsrate – wie etwa das langfristige Inflationsziel der EZB[12] – u.E. weiterhin eine vertretbare Vorgehensweise.

5 Auswirkung auf die Kapitalkosten

Der Einmarsch des russischen Militärs in die Ukraine wirkte sich kurzfristig auch direkt auf die weltweiten Kapitalmärkte und somit auch auf wesentliche Parameter zur Ermittlung der Kapitalkosten für die Unternehmensbewertung aus. Zwar sind diese Verwerfungen unseren Analysen zufolge derzeit zeitlich begrenzt, im Sinne einer angemessenen Sorgfalt gem. KFS/BW 1, Rz 24 sind sie u.E. dennoch tiefergehend zu analysieren und ggf. im Bewertungskalkül zu adressieren.

5.1 Basiszins

Verhältnismäßig wenig Auswirkung hat der Angriffskrieg Russlands auf die Ukraine auf den risikolosen Basiszins.

Der Basiszins als risikoloser Zinssatz ist ein entscheidender Parameter in der Unternehmensbewertung. Er fließt über das Capital Asset Pricing Modell (CAPM) in die Kapitalkostenbestimmung sowohl als risikoloser Basiszins als auch bei der Bestimmung der Marktrisikoprämie ein. Abgeleitet wird er i.d.R. aus der 30-jährigen Spot Rate Deutscher Bundesanleihen.[13]

Abbildung 4: Entwicklung der 30-jährigen Spot Rate der deutschen Bundesanleihe[14]

In Hinblick auf die aktuelle Situation ist zunächst festzuhalten, dass der Basiszins bereits seit vielen Monaten um 0% schwankt. Mitte 2019 waren bereits teilweise auch negative Renditen von risikolosen Wertpapieren mit langer Laufzeit beobachtbar. Der Umgang damit war im Schrifttum nicht abschließend geklärt.[15] Nach einem zwischenzeitlichen Anstieg in den positiven Bereich führten die Auswirkungen der Covid-19-Krise allerdings zu einem neuerlichen Negativtrend der Renditeentwicklung. Der Basiszins blieb lange Zeit volatil, bis sich seit Jahresbeginn 2022 eine leichter Aufwärtstrend abzeichnete. Dieser wurde allerdings mit dem Ukraine-Krieg kurzfristig gestoppt. Während die Spot-Rate der 30-jährigen Deutschen Bundesanleihe am 16.02.2022 mit einem Wert von 0,52% den Höchststand seit 01.06.2019 erreichte, fiel sie während der ersten Kriegstage auf 0,10% (07.03.2022) ab. Allerdings ist beobachtbar, dass dieser Verfall nur temporär war und sich die Spot-Rate bereits wieder erholt. Nach diesem kurzen Flight-to-Quality in den ersten Kriegstagen kann derzeit keine (nachhaltige) Auswirkung des Ukraine-Kriegs auf den Basiszins gemessen werden.

5.2 Marktrendite

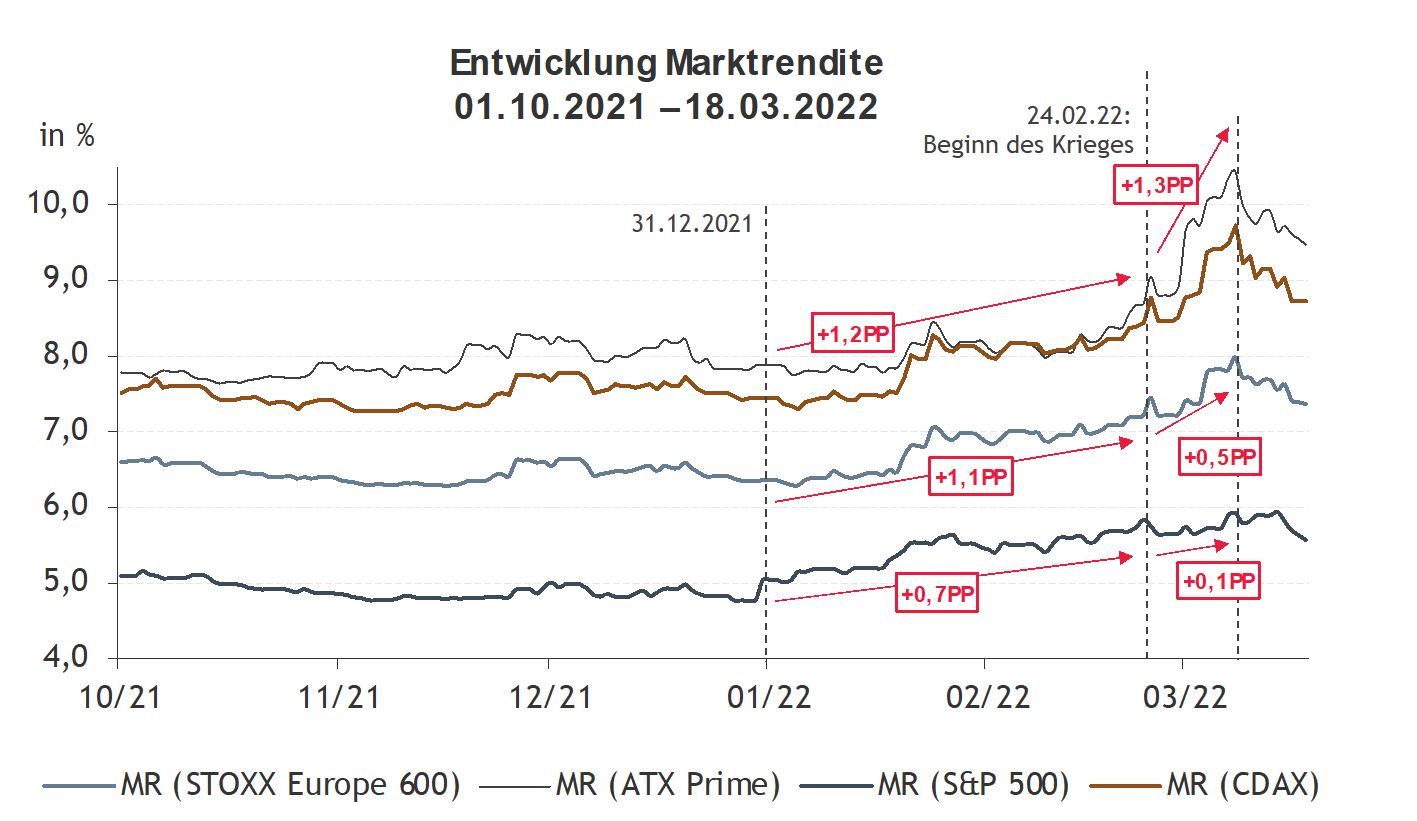

Der Einbruch der Aktienmärkte seit dem Beginn des Angriffskriegs Russlands gegen die Ukraine führte kurzfristig zu einem erwartbaren Anstieg der (impliziten) Marktrendite, wie auch der nachfolgenden Abbildung 5 auf Basis der relevanten Aktienindizes zu entnehmen ist.

Abbildung 5: Entwicklung der Marktrendite[16]

Eine genau Analyse zeigt, dass bereits ab Jahresbeginn ein gleichmäßiger Anstieg der Marktrendite(n) in den wesentlichen Kapitalmärkten beobachtbar war. Die implizite Marktrendite auf Basis des STOXX Europe 600 (Europa) bzw. des ATX Prime (Österreich) und des CDAX (Deutschland) stieg zwischen 01.01.2022 und dem 24.02.2022 um 1,1 bzw. 1,2 Prozentpunkte, jene auf Basis des S&P 500 (USA) um nur 0,7 Prozentpunkte. Nach dem Kriegsbeginn ab 24.02.2022 zeigten sich dann in Abhängigkeit der geografischen Nähe zum Kriegsgebiet deutliche Unterschiede in der Entwicklung der Marktrendite. Während die Marktrendite auf Basis des ATX Prime (und auch des CDAX) um 1,3 Prozentpunkte innerhalb weniger Tage bis zum Höhepunkt am 07.03.2022 stieg, veränderte sich die implizite Marktrendite auf Basis des STOXX Europe 600 und des S&P 500 kaum. Die implizite Marktrendite stieg im europäischen und amerikanischen Kapitalmarkt nur 0,3 bzw. 0,1 Prozentpunkte.

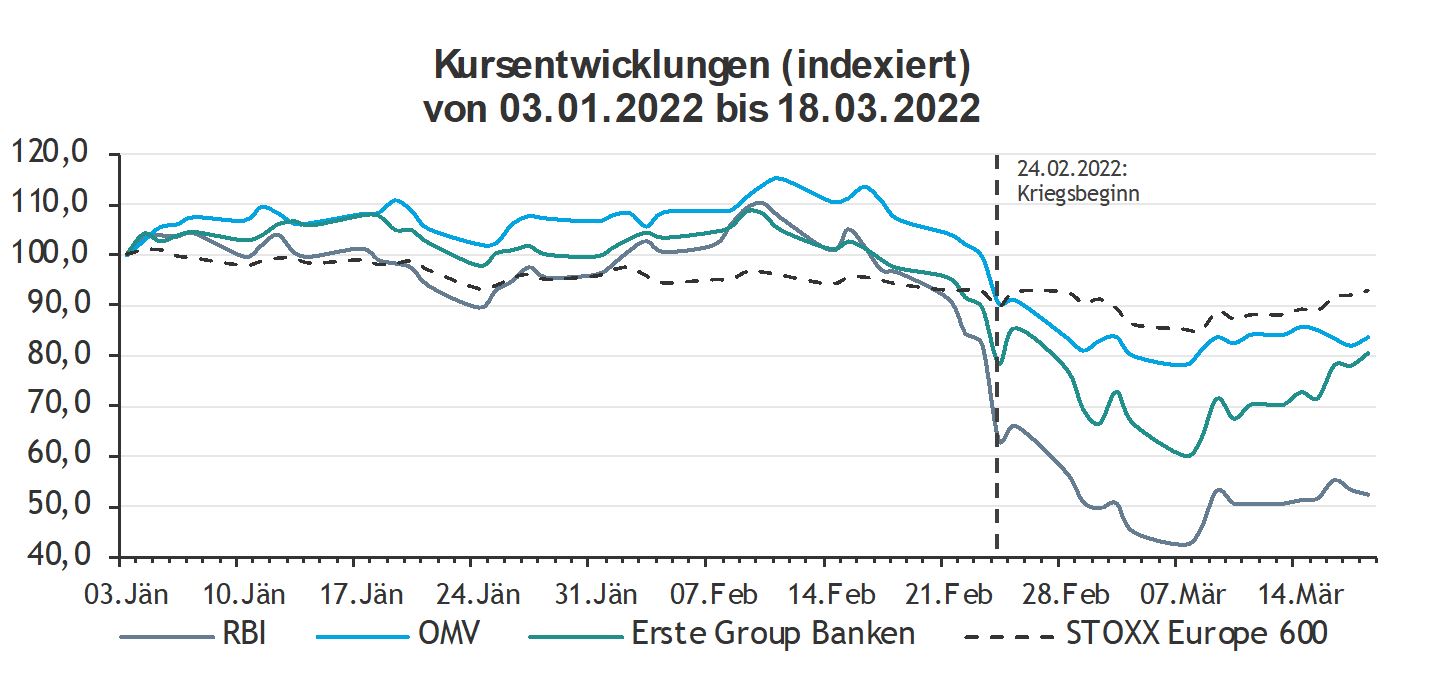

Der signifikante Anstieg der impliziten Marktrendite auf Basis des ATX Prime ist bei genauer Analyse auf den hohen wirtschaftlichen Russlandbezug einzelner im Index stark gewichteter Unternehmen im österreichischen Index zurückzuführen. Diese wirtschaftliche und geografische Nähe zu Russland wirkt sich aktuell wesentlich auf den Aktienkurs ebendieser Unternehmen und somit auf den gesamten Index aus, wie Abbildung 6 zeigt, und führt dadurch zu einem vermeintlich erhöhten Anstieg der impliziten Marktrendite auf Basis dieses Index.[17]

Abbildung 6: Kursentwicklungen ausgewählter Unternehmen, indexiert[18]

Diese Analyse offenbart die fundamentale Schwäche des österreichischen Aktienindex für die Abteilung der impliziten Marktrendite. Durch die geringe Anzahl der im ATX enthaltenen Unternehmen, deren teilweise hohe Gewichtung sowie die unausgewogene Branchenzusammensetzung des Index beeinflussen individuelle Kurs- bzw. Branchenentwicklungen den Verlauf der impliziten Marktrendite deutlich stärker als bei einem breiten und besser diversifizierten Index. Ein diversifizierter Index – wie der STOXX Europe 600 als gesamteuropäischer Index – ist deshalb besser als Proxy für das Marktportfolio und somit die implizite Marktrendite bzw. Marktrisikoprämie geeignet als der österreichisch ATX Prime.[19]

Insgesamt zeigt die Analyse allerdings, dass die impliziten Marktrenditen auf Basis des STOXX Europe 600 und auf Basis des S&P 500 nur geringfügig temporär anstiegen und zwischenzeitlich ohnehin bereits wieder nahezu am Stand von vor dem Kriegsbeginn sind.[20] Eine nachhaltige Erhöhung der Marktrisikoprämie in diversifizierten Indizes ist somit nicht erkennbar.

Die Erhöhung der österreichischen Marktrendite auf Basis des ATX Prime ist auf die individuellen Kursentwicklungen einiger weniger Indexschwergewichte zurückzuführen, die die Nichteignung dieses Index zur Ableitung der impliziten Marktrendite zum wiederholten Male verdeutlichen. Für Bewertungsstichtage ab dem 24.02.2022 kann daher von einer unveränderten impliziten Marktrendite bzw. Marktrisikoprämie ausgegangen werden.

5.3 Systematisches Risiko

Ebenfalls zu analysieren sind die Auswirkungen des Kriegs und der Sanktionen auf das systematische Risiko, das sich im Beta-Faktor widerspiegelt. Denn aufgrund des hohen synchronen Kursverfalls von Wertpapieren am Aktienmarkt durch den Ukraine-Krieg ergeben sich für eine große Anzahl von Beta-Faktoren in Abhängigkeit vom Regressionszeitraum und -intervall aktuell nach unseren Analysen teils sprunghafte Entwicklungen, die u.U. eine gesonderte Untersuchung und Analyse der Datenpunkte der Regressionsanalyse in diesem Zeitraum erfordern. Hierbei ist insbesondere auf die höhere Volatilität des Gesamtmarkts hinzuweisen, wie in nachstehender Abbildung 7 des STOXX Europe 50 Volatility Index für den Zeitraum 01.01.2021 bis 18.03.2022 ersichtlich ist.

Abbildung 7: Entwicklung Volatility Index[21]

Daraus geht eine stark gestiegene Volatilität im Aktienmarkt hervor. Der Umgang mit dieser in der Ermittlung des Beta-Faktors ist diffizil. Denn während man im Zuge der Covid-19-Krise noch empfohlen hat, für die Ermittlung des Beta-Faktors einen möglichst langen Regressionszeitraum (fünf Jahre bei monatlichen Renditen) anzuwenden, damit die Auswirkungen allfälliger kurzfristiger Verwerfungen möglichst gering sind,[22] ist diese Empfehlung im aktuellen Marktumfeld nur begrenzt anwendbar. Denn sowohl bei Anwendung eines zweijährigen als auch fünfjährigen Regressionszeitraums werden die Auswirkungen des Kriegs und zusätzlich die Verwerfungen im Zuge der Covid-19-Krise bei der Schätzung des Beta-Faktors erfasst.

Zudem besteht die Möglichkeit, dass sich im Einzelfall das Risikoprofil von Unternehmen aufgrund der Auswirkungen der Wirtschaftssanktionen gegen Russland signifikant ändert, weil etwa neue Absatzwege gesucht oder Lieferketten angepasst werden müssen. In diesem Fall eignen sich unternehmensindividuelle Beta-Faktoren auf Basis historischer Kapitalmarktdaten aufgrund des geänderten Risikoprofils nicht zwingend für die Ermittlung des Unternehmenswerts. Als Alternative sieht das Fachgutachten KFS/BW 1, Rz 106 dann die Anwendung eines Beta-Faktors auf Basis einer (u.U. neu zusammengestellten) Peer Group vor, die dem geänderten Risikoprofil des Bewertungsobjekts eher entspricht.

Ungeachtet der Anwendung eines unternehmensindividuellen oder Peer Group-Betas kann aufgrund der Covid-19-Krise und des Ukraine-Kriegs die Durchschnittsbildung von Beta-Faktoren sowie die Eliminierung von einzelnen Datenpunkten für die sachgerechte Schätzung des Beta-Faktors opportun sein.

Vor diesem Hintergrund ist es u.E. ratsam, in den nächsten Jahren ermittelte Beta-Faktoren kritisch zu evaluieren, anstatt sie unreflektiert ins Bewertungskalkül miteinzubeziehen. Die Auswirkungen sowohl der Covid-19-Krise als auch des Ukraine-Kriegs können den Beta-Faktor unsachgerecht verzerren.

5.4 Ansatz einer Länderrisikoprämie

Grundsätzlich ist entsprechend der modelltheoretischen Vorgaben des CAPM ein spezifisches Länderrisiko (bzw. politisches Risiko[23]) im Cashflow abzubilden – bei der Ermittlung des Erwartungswerts bzw. im Zuge unterschiedlicher Szenarien im Rahmen der Szenariorechnung–.[24] Alternativ wird in der Bewertungspraxis auf den Ansatz einer Länderrisikoprämie als Zuschlag zum Diskontierungssatz zurückgegriffen.

Durch die extreme Ausprägung des Länderrisikos bzw. des politischen Risikos und der Unsicherheiten der weiteren politischen und wirtschaftlichen Entwicklungen in Russland, der Ukraine und Belarus sind, wie bereits ausgeführt, in Abhängigkeit der individuellen Betroffenheit des Bewertungsobjekts das politische Risiko der Enteignung und ähnliche Risiken in der aktuellen Planung der Cashflows zu berücksichtigen. Eine nochmalige Berücksichtigung mittels einer Länderrisikoprämie als Zuschlag zum Diskontierungssatz führt in diesem Fall zu einer doppelten Berücksichtigung in der Bewertung und ist deshalb methodisch inkonsistent.

Aufgrund der aktuellen Situation in den regionalen Märkten Russlands, der Ukraine und Belarus ist daher die Berücksichtigung des Länderrisikos und des politischen Risikos in der Planung der Cashflows anstelle einer pauschalen Länderrisikoprämie im Zinssatz zu bevorzugen.

6 Zusammenfassende Handlungsempfehlungen

Der Angriffskrieg Russlands auf die souveräne Ukraine und die Wirtschaftssanktionen der westlichen Länder gegen Russland stellen fundamentale Ereignisse dar, die unmittelbare Auswirkungen auf die Wirtschaftsbeziehungen mit Russland, der Ukraine und Belarus haben und mittelbar die Weltwirtschaft als Gesamtes betreffen können. Die Auswirkungen dieser Entwicklungen beeinflussen unweigerlich auch die Unternehmensbewertung. Zusammenfassend sind deshalb folgende Punkte im Bewertungskalkül zu berücksichtigen:

- Die Wahrscheinlichkeit eines offenen Kriegs in Europa war bis vor dem Einmarsch der russischen Truppen in die Ukraine am 24.02.2022 als unwahrscheinlich einzuschätzen. Das vollständige Spektrum sämtlicher kriegsbedingter Auswirkungen ist deshalb erst bei Bewertungen ab dem 24.02.2022 im Bewertungskalkül zu erfassen (wertbegründendes Ereignis).

- Im Einzelfall ist zu prüfen, ob bereits ab Herbst 2021 ein erhöhtes Länderrisiko für Unternehmen mit einer wesentlichen Russland-Exposition bestand, das im Bewertungskalkül entsprechen zu berücksichtigen ist.

- Die unmittelbare Betroffenheit eines Bewertungsobjekts in Abhängigkeit der Russland-Exposition ist für Bewertungsstichtage ab dem 24.02.2022 jedenfalls in einer aktualisierten Cashflow-Planung zu berücksichtigen.

- Mittel- und langfristige Auswirkungen sind ebenfalls zu berücksichtigen. Diese können sich insbesondere durch eine Änderung der Absatz- und Beschaffungsmärkte durch die Sanktionen ergeben, aber auch durch mögliche Änderungen der Wirtschaftsordnung, wie eine Entflechtung der russischen Wirtschaft von der restlichen Weltwirtschaft.

- Das aktuelle politische Risiko für Russland, die Ukraine sowie Belarus ist im Cashflow zu berücksichtigen und ein Ansatz einer gesonderten Länderrisikoprämie im Diskontierungssatz ist zu vermeiden.

- Die Kapitalkosten wurden durch den Ukraine-Krieg nur temporär beeinflusst. Es sind keine Auswirkungen auf den Basiszins und kein Anstieg der Marktrendite für Ableitungen auf Basis diversifizierter Indizes in Europa und der USA erkennbar.

- Der Anstieg der österreichischen impliziten Marktrendite auf Basis des ATX Prime ist auf die Kursentwicklung von einzelnen Indexschwergewichten zurückzuführen. Das ist ein weiterer Beleg für die Nichteignung des ATX Prime für die Ableitung der impliziten Marktrendite aufgrund der fehlenden Diversifikation.

- Die Schätzung des Beta-Faktors auf Basis einer Regressionsanalyse ist kritisch zu evaluieren. Ein geändertes Geschäftsmodell kann die Anwendung eines Peer Group-Betas anstelle des unternehmensindividuellen Beta-Faktors erfordern. Einzelne nicht sachgemäße Datenpunkte im Regressionszeitraum können allenfalls bereinigt bzw. durch Durchschnittsbildungen krisenbedingter Verwerfungen vermieden werden.

Literaturhinweise

Bartl, Marcus; Gleißner, Werner (2020), Unternehmensbewertung: Marktrisikoprämie in Österreich, CFOaktuell 1/2020.

Bartl, Marcus; Patloch-Kofler, Markus (2019), Negativer Basiszins in der Unternehmensbewertung, RWZ 5/2019.

Bartl, Marcus; Patloch-Kofler, Markus; Schmitzer, Matthias (2020), Auswirkungen der COVID-19-Krise auf die Unternehmensbewertung, RWZ 4/2020.

Ihlau, Susann; Duscha, Hendrik; Köllen, René (2015), Länderrisiken in der Planungsrechnung und ihre Auswirkungen auf die Unternehmensbewertung, Betriebs-Berater 22/2015.

Kruschwitz, Lutz; Löffler, Andreas; Mandl, Gerwald (2011), Damodarans Country Rsik Premium – und was davon zu halten ist, WPg 4/2011.

Patloch-Kofler, Markus; Schmitzer, Matthias (2020), Die implizite Marktrendite in Krisenzeiten, RWZ 6/2020.

Patloch-Kofler, Markus; Wimmer, Harald (2018), Länderrisiko und KFS/BW 1, RWZ 10/2018.

Rabel, Klaus (2016), Grobplanungsphase und Terminal Value nach dem Standard KFS/BW1, RWZ 9/2016.

[1] Quelle: BDO Research.

[2] Vgl. u.a. Fachlicher Hinweis des IDW „Auswirkungen des Ukraine-Krieges auf die Rechnungslegung und deren Prüfung“ vom 08.03.2022; oder AFRAC-Fachinformation „Ukraine-Krise“ vom 21.03.2022. .

[3] Vg.l Fachlicher Hinweis des FAUB „Auswirkungen von Russlands Krieg gegen die Ukraine auf Unternehmensbewertungen“ vom 20.03.2022

[4] Wertbegründende Ereignisse sind in der Rechnungslegung gem. § 201 Abs. 2 Z 4 lit b UGB-Ereignisse, die erst nach dem Bilanzstichtag eintreten und demzufolge nicht zu berücksichtigen sind.

[5] Quelle: BDO Research.

[6] Auf Basis der 100 größten Unternehmen in Russland; gemessen an ihrer Marktkapitalisierung.

[7] Seit Kriegseintritt und den im Zuge dessen verhängten Sanktionen und des Aussetzen des Handels am russischen Kapitalmarkt sind die Renditen für den russischen Kapitalmarkt nicht mehr implizit aus beobachtbaren Marktpreisen schätzbar.

[8] Allgemeinhin ist ein Länderrisiko vorzugsweise in der Planungsrechnung zu adressieren und nicht im Zinssatz. Siehe dazu ausführlich Patloch-Kofler/Wimmer (2018), Länderrisiko und KFS/BW 1, RWZ 10/2018.

[9] IMF: Global Economic Database.

[10] Vgl. Fachlicher Hinweis des FAUB „Auswirkungen der Ausbreitung des Coronavirus auf Unternehmensbewertungen“ vom 25.03.2020.

[11] Wie in KFS/BW 1, Rz 64 gefordert. Siehe dazu bspw auch Rabel (2016), Grobplanungsphase und Terminal Value nach dem Standard KFS/BW1, RWZ 9/2016, S 285.

[12] Eine Zielvorgabe, die regelmäßig durch die EU-Kommission bestätigt und durch monetäre Maßnahmen der EZB gestützt wird, ist auch im aktuellen inflationären Marktumfeld noch aufrecht.

[13] Entsprechend der Empfehlung KFS/BW 1, E 7 „Basiszins und Marktrisikoprämie“ vom 28.11.2017.

[14] Quelle: BDO Kapitalmarktparameter.

[15] Siehe u.a. Bartl/Patloch-Kofler (2019), Negativer Basiszins in der Unternehmensbewertung, RWZ 5/2019.

[16] Quelle: BDO Research.

[17] Der hohe Anstieg führt sogar dazu, dass diese bereits über dem empfohlenen Korridor der Kammer der Steuerberater und Wirtschaftsprüfer liegt. Entsprechend der Empfehlung KFS/BW 1, E 7 „Basiszins und Marktrisikoprämie“ vom 28.11.2017 liegt der Korridor bei 7,50% bis 9,00%.

[18] Quelle: BDO Research.

[19] Vgl. dazu ausführlichst Bartl/Gleißner (2020), Unternehmensbewertung: Marktrisikoprämie in Österreich, CFOaktuell 1/2020.

[20] Der beobachtbare Anstieg ist nicht nur auf das ökonomische Umfeld zurückzuführen, sondern auf eine technische Eigenheit der impliziten Marktrendite. Diese Zeitverzögerung bei der Anpassung der impliziten Marktrendite (time lag) ist im Bewertungskalkül zu berücksichtigen, sofern der Bewertungsstichtag im Zeitraum der Verwerfung liegt. Anderenfalls könnten die Kapitalkosten zu hoch bemessen und die Verzerrung letztlich auf das Bewertungsergebnis übertragen werden. Siehe ausführlich dazu: Patloch-Kofler/Schmitzer (2020), Die implizite Marktrendite in Krisenzeiten, RWZ 6/2020.

[21] Quelle: BDO Research/Capital IQ.

[22] Vgl. Bartl/Patloch-Kofler/Schmitzer (2020), Auswirkungen der COVID-19-Krise auf die Unternehmensbewertung, RWZ 4/2020.

[23] Vgl. Ihlau/Duscha/Köllen (2015), Länderrisiken in der Planungsrechnung und ihre Auswirkungen auf die Unternehmensbewertung, Betriebs-Berater 22/2015, S 1323.

[24] Ausführlichst dazu: Kruschwitz/Löffler/Mandl (2011), Damodarans Country Rsik Premium – und was davon zu halten ist, WPg 4/2011.