Veröffentlichung: RWZ 5/2020

Autoren: Patloch-Kofler/Schmitzer

In der österreichischen Bewertungspraxis ist die Marktrisikoprämie das Ergebnis aus der impliziten und zukunftsgerichteten Marktrendite abzüglich des Basiszinses. Die implizite Marktrendite weist starke Verwerfungen insbesondere in Krisenzeiten auf. Volatile Aktienkurse einerseits und eine Zeitverzögerung (= time lag) zwischen Kursbewegungen am Aktienmarkt und den Analystenschätzungen andererseits sind der Grund dafür.

1. Einleitung

Bei der Bewertung von Unternehmen mittels Discounted Cashflow-Verfahren werden die zur Diskontierung notwendigen Kapitalkosten gemäß den einschlägigen Empfehlungen nach dem Capital Asset Pricing Model (CAPM) ermittelt. Die Marktrendite ist ein wesentlicher Bestandteil zur Berechnung der Eigenkapitalkosten nach diesem Modell. Sie dient der Bestimmung der Marktrisikoprämie – des marktorientierten Risikoaufschlags, der für die Übernahme eines dem Bewertungsobjekt vergleichbaren Geschäftsrisikos und Kapitalstrukturrisikos erwartet werden kann. Im betriebswirtschaftlichen Schrifttum wird die Marktrisikoprämie auch als die „womöglich wichtigste Zahl in der Finanzwirtschaft“ bezeichnet.1)

In der österreichischen Bewertungspraxis wird die Marktrisikoprämie entsprechend der Empfehlung (KFS/BW 1 E 7) der Arbeitsgruppe Unternehmensbewertung des Fachsenats für Betriebswirtschaft der Kammer der Steuerberater und Wirtschaftsprüfer (KSW) vom 28.11.2017 stichtagsbezogen aus der impliziten Marktrendite auf Basis von Kapitalmarktdaten abgeleitet.2)

Während man allgemeinhin von einer intertemporär stabilen Marktrendite ausgeht, die realwirtschaftliche Möglichkeiten und Zukunftserwartungen abbildet3), zeichnen empirische Befunde allerdings ein gänzlich anderes Bild: Bei einer stichtagsbezogenen Ableitung der impliziten Marktrendite zeigt sich nachweislich eine hohe Volatilität – insbesondere in Krisenzeiten. In Abhängigkeit des Bewertungsstichtags können sich dadurch erhebliche Auswirkungen auf den Unternehmenswert ergeben. Der Beitrag zeigt die Ursachen für diese Verwerfungen sowie mögliche Handlungsempfehlungen auf.

2. Der Einfluss der Marktrisikoprämie auf den Unternehmenswert

In der Unternehmensbewertung sind insbesondere die Erwartung der zukünftigen Zahlungsströme sowie das systematische Marktrisiko wertrelevant. Während der Erwartungswert der zukünftigen Zahlungsströme idR aus der Planungsrechnung des Unternehmens abgeleitet wird, wird das spezifische systematische Marktrisiko (= Kapitalkosten) aus Kapitalmarktdaten abgeleitet. Auf Basis der einschlägigen Empfehlungen erfolgt die Ableitung der Kapitalkosten auf Basis des CAPM.

Das CAPM ist ein Risikoaufschlagsmodell, welches auf die am Markt beobachtbare risikolose Verzinsung einen spezifischen Risikoaufschlag berücksichtigt. Der risikolose Zinssatz wird idR auf Basis von Anleihen bester Bonität abgeleitet. Innerhalb der Europäische Union erfolgt dies idR auf Basis der Staatsanleihen Deutschlands. Der Risikoaufschlag wird idR auf Basis eines Beta Faktors (= systematisches Risiko) sowie einer langfristig erwarteten Marktrisikoprämie ermittelt. Die Marktrisikoprämie wiederum ermittelt sich auf Basis der erwarteten (bzw impliziten) Marktrendite abzüglich des zum Stichtag beobachtbaren risikolosen Zinssatzes :

rrf:

rEK= rrf +ß x MRP

mit

MRP = MR - rrf

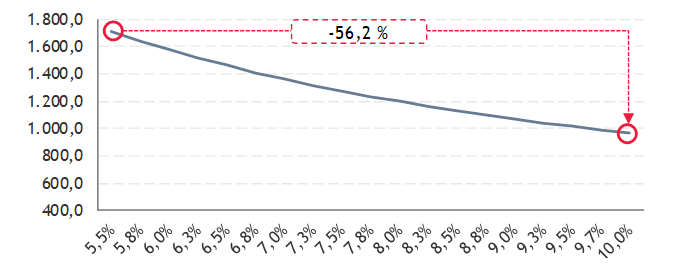

Zur Darstellung der Auswirkung der Marktrisikoprämie auf die Unternehmensbewertung wird die Wertauswirkung in folgender Abbildung veranschaulicht:

Unternehmenswert in Abhängigkeit der MRP

Abbildung 1: Unternehmenswert in Abhängig der Marktrisikoprämie

In dargestelltem Beispiel wurde vereinfachend von einem erwartungstreuen Zahlungsstrom iHv 100, einem risikolosem Zinssatz iHv 0,34% (31.12.2019), einem Beta-Faktor iHv 1,0 sowie einer Wachstumsrate iHv 0,0% ausgegangen.

Auf Basis dieses vereinfachten Modells wurde zusätzlich eine Bandbreite der Marktrisikoprämie iHv 5,5% bis 10,0% unterstellt. Diese Bandbreite markiert die Untergrenze der empfohlenen Bandbreite der Marktrisikoprämie von 04.10.2012 bis 16.10.20174) einerseits und der beobachteten Marktrisikoprämie während der COVID-19-Krise des STOXX Europe 600 andererseits. Zwischen den entsprechend ermittelten Unternehmenswerten liegt eine Abweichung von über 50%.

Die korrekte Bestimmung der Marktrendite und darauf aufbauend der Marktrisikoprämie stellt daher einen wesentlichen Parameter in der Bestimmung des Unternehmenswertes dar.

3. Implizite Marktrendite

3.1. Grundmodell zur Berechnung

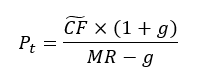

Implizite Marktrenditen basieren auf der analytischen Ermittlung impliziter Eigenkapitalkosten für ein Marktportfolio mit Hilfe von Ex-ante-Modellen, die sich bspw auf Gewinnprognosen von Finanzanalysten sowie aktuelle Börsenkurse stützen. Aus diesen Daten werden die impliziten Eigenkapitalkosten auf Basis von Annahmen, insbesondere zu erwartenden Wachstumsraten, mithilfe unterschiedlicher Verfahren errechnet. Das Grundmodell zur Berechnung der impliziten Marktrendite basiert auf folgendem Zusammenhang:

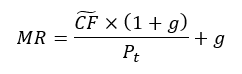

Diese Formel entspricht der Bewertung auf Basis einer ewigen Rente. Die Ewige-Rentenformel setzt sich zusammen aus dem tagesaktuellen Aktienkurs Pt, der zu erwartenden Wachstumsrate g, den impliziten Eigenkapitalkosten (bzw der Marktrendite) MR und dem Erwartungswert der zukünftigen Cashflows CF, welche aus den Analystenschätzungen je nach Berechnungsmethode abgeleitet werden. Die impliziten Eigenkapitalkosten stellen die Unbekannte dar. Die Formel ist daher nach MR umzuformen. Daraus ergibt sich die folgendes Grundmodell zur Berechnung der impliziten Marktrendite:

Im Schrifttum wird idR die Anwendung des Residual Income Model5) empfohlen. In dieser Erweiterung des Grundmodells ergibt sich die Rendite eines Aktientitels auf Basis des Aktienkurses zum Stichtag Pt, der Ergebniserwartung im Folgejahr NIt+1, dem Buchwert des Eigenkapitals EKt sowie der erwarteten Wachstumsrate g. 6)

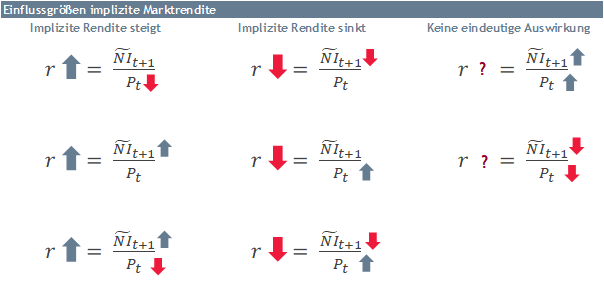

Die Ergebniserwartung ist Gegenstand der Analystenschätzungen. Die implizite Marktrendite hängt damit wesentlich von zwei Komponenten ab: dem Aktienkurs des Wertpapiers sowie den erwarteten Analysteneinschätzungen zur Ertragserwartung. Der Zusammenhang kann vereinfacht wie folgt dargestellt werden:

Abbildung 2: Einflussgrößen auf die implizite Marktrendite

Die implizite Marktrendite steigt, wenn die Ertragserwartungen der Analysten steigen oder der Aktienkurs sinkt. Sofern sowohl der Aktienkurs als auch die Ertragserwartung steigen, hängt die Auswirkung auf die implizite Marktrendite davon ab, welcher Effekt überwiegt.

In der Praxis erfolgt die Ableitung der impliziten Marktrendite nicht aus einem einzelnen Aktientitel, sondern aus einem repräsentativen Aktienindex bzw auf Basis der erwarteten Rendite aller darin enthaltenen Wertpapiertitel. Innerhalb der Europäischen Union empfiehlt sich die Ableitung der Marktrendite auf Basis des STOXX Europe 600.7)

3.2. Implikationen und Limitationen

Die Modelle zur Berechnung der impliziten Marktrendite unterstellen idR, dass der Börsenkurs eines Unternehmens dessen Unternehmenswert entspricht und dass Analysten das Unternehmen ebenfalls auf Basis einer Gesamtbewertung bewerten. Während letzteres zum Teil der Fall ist,8) ist der Börsenkurs idR deutlich von einem Unternehmenswert nach den berufsständischen Bewertungsgrundsätzen zu unterscheiden.9) Durch die Gleichsetzung von Wert und Preis entsteht ein Tautologieschluss. Denn das Ergebnis einer Unternehmensbewertung wird dadurch vorweggenommen.10)

Andererseits weisen implizite Marktrenditen den Vorteil auf, dass es sich um stichtagsbezogene, zukunftsgerichtete Renditeeinschätzungen des Marktes handelt, was insb im Rahmen der objektivierten Unternehmensbewertung eine wichtige Basis für einen validen fundierten Unternehmenswert darstellt.11)

4. Verwerfungen in Krisenzeiten

Da die Marktrendite langfristige Zukunftserwartungen widerspiegeln soll, erscheint aus realwirtschaftlicher die Annahme einer (zB durch technologischen Fortschritt) weitgehend konstanten jedenfalls aber stabilen erwarteten (realen) Rendite des Marktportfolios sachgerecht.12) Entsprechend der oben angeführten Grundformel müssten dafür entweder alle Parameter gleich bleiben oder sich simultan verändern. Das bedeutet, bei Kursverlusten im Referenzindex müssten zeitgleich die Analysten ihre Ergebnisprognosen reduzieren.

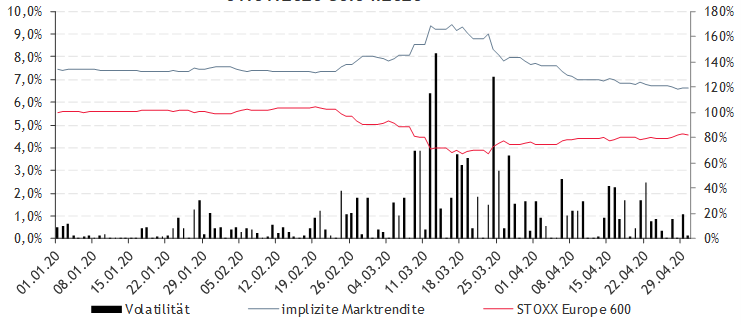

Empirische Daten zeigen allerdings, dass insbesondere in Krisenzeiten, die sich auch auf den Kapitalmarkt auswirken, eine stabile Marktrendite kurzfristig nicht gegeben ist. Zuletzt führte die COVID-19-Krise zu einer erheblichen Verwerfung der impliziten Marktrendite, wie in Abbildung 3 ersichtlich.#

Implizite Marktrendite und historische Volatilität 01.01.2020-30.04.2020

Abbildung 3: Tagesabhängiger Verlauf der impliziten Marktrendite und historische Volatilität des STOXX Europe 600 13)

Abbildung 3 zeigt die ungewöhnlich hohen Ausschläge der impliziten Marktrendite auf Basis des STOXX Europe 600 zwischen 01.01.2020 und 30.04.2020. In diesem Zeitraum lag die implizite Marktrendite zunächst bei rund 7,3% am 20.02.2020 und stieg in einer ersten Panikreaktion der Kapitalmarktteilnehmer aufgrund der starken globalen Ausbreitung des von COVID-19 und der damit verbundenen gesellschaftlichen aber insbesondere auch wirtschaftlichen Einschränkungen auf rund 9,4% am 17.03.2020. Das entspricht einem Anstieg von mehr als 200 Basispunkten innerhalb von vier Wochen. Im Anschluss daran war ein Rückgang auf ungefähr das Ausgangsniveau zu beobachten und mittlerweile liegt die implizite Marktrendite bereits signifikant unterhalb des ursprünglichen Niveaus bei rund 6,7%.14) Diese krisenbedingten Anomalien zeigen sich auch in den außerordentlich hohen Volatilitäten auf Basis der Tagesrenditen der impliziten Marktrendite (dargestellt im unteren Bereich in Abbildung 3).

Dass sich die impliziten Marktrendite mit den Kursbewegungen des Index „mitbewegt“, ist einerseits aufgrund der Berechnungsformel schlüssig, entspricht andererseits allerdings nicht den Erwartungen an eine im Zeitverlauf stabile Marktrendite. Zurückzuführen ist diese Problematik der impliziten Marktrendite auf das modellimmanente Zusammenspiel zwischen der Dynamik am Aktienmarkt und den Schätzungen der Analysten.

5. Ursachenerhebung

Die Qualität des Ergebnisses der impliziten Marktrenditeberechnung ist von den Inputfaktoren der Formel abhängig. Insbesondere die hohe Abhängigkeit der impliziten Marktrendite von den Indexbewegungen und von den Analystenschätzungen ist evident und deshalb Gegenstand der weiteren Untersuchungen, um die temporären Verwerfungen und zeitweise hohe Volatilität der impliziten Marktrendite zu erklären.

5.1. Abhängigkeit des Aktienkurses

Steigen die Aktienkurse des zugrundeliegenden Index (Pt in der Formel zur Berechnung der impliziten Marktrendite), sinkt ceteris paribus die implizite Marktrendite r.

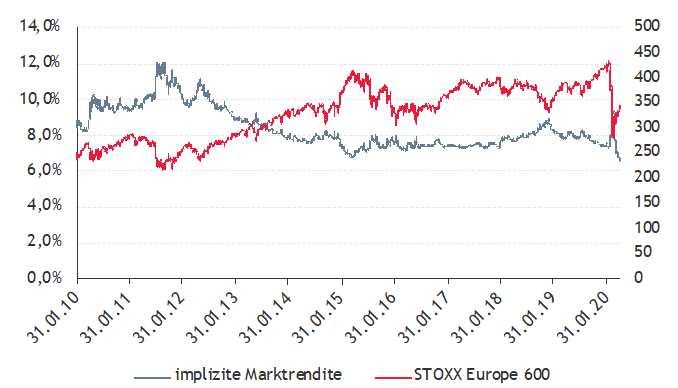

Die negative Korrelation zwischen Aktienkursen und der impliziten Marktrendite ist auch in nachstehender Abbildung ersichtlich, die einerseits die Entwicklung des Index STOXX Europe 600 und andererseits die dazu inverse Entwicklung der darauf basierten impliziten Marktrendite zeigt.

Vergleich implizite Marktrendite und Index 31.01.2010 - 30.04.2020

Abbildung 4: Historischer Verlauf der impliziten Marktrendite zwischen 2010 und 2020 15)

Auf Basis des Index STOXX Europe 600 lag die implizite Marktrendite in den vergangen zehn Jahren vor der COVID-19-Krise innerhalb einer Bandbreite von rund 7,4% und 10,9%. Nach den Ausreißern Mitte März 2020 erreichte die implizite Marktrendite am Stichtag 30. April 2020 ein historisches Tief bei 6,6%. Wie in Abbildung 4 ersichtlich, verläuft die implizite Marktrendite weitgehend gegenläufig zum korrespondierenden Index – ein Beleg für die hohe Abhängigkeit der impliziten Marktrendite von den Kursbewegungen der Wertpapiertiteln.

Die implizite Marktrendite spiegelt deshalb Marktstimmungen am Aktienmarkt wider und wird dadurch auch von Über- bzw Untertreibungsphasen beeinflusst.16) Das kann zu temporären Verwerfungen der impliziten Marktrendite führen.17) Insbesondere in extremen Phasen am Kapitalmarkt kann es dadurch zu ungewöhnlichen Entwicklungen der impliziten Marktrendite kommen. Während der Finanzkrise oder in der Korrekturphase Ende 2011 waren dadurch teilweise Marktrenditen von deutlich über 10% beobachtbar und während des Dot.com-Booms außerordentlich niedrige Marktrenditen, die nach Abzug des risikolosen Zinses sogar zu negativen Marktrisikoprämien und dadurch sinnlosen Ergebnissen führten.18)

Dieser Einfluss der Marktstimmung erklärt allerdings nicht das gesamte Ausmaß der krisenbedingten Verwerfungen der impliziten Marktrendite. Denn während sich die implizite Marktrendite bereits Ende März wieder auf das ursprüngliche Niveau zurückbewegte und in der Zwischenzeit sogar weiter absenkte auf aktuell 6,7%, ist der Referenzindex selbst allerdings noch weit vom Niveau von vor der Krise entfernt (wie in Abbildung 3 ersichtlich ist). Die temporären Verwerfungen der impliziten Marktrendite sind demzufolge nicht ausschließlich auf die Kursbewegungen des STOXX Europe 600 zurückzuführen, weshalb in weiterer Folge auch der Einfluss der Analystenschätzungen genauer zu untersuchen ist.

5.2. Abhängigkeit der Analystenschätzungen

Steigen die Erwartungen der Analysten bzgl der zukünftigen Entwicklung der Unternehmen im Index ( in der Formel zur Berechnung der impliziten Marktrendite), steigt ceteris paribus die implizite Marktrendite r.

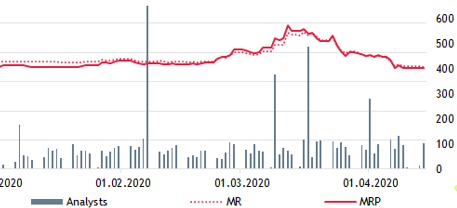

Wie eingangs ausgeführt, liegt der impliziten Marktrendite die Annahme zugrunde, dass die verwendeten Analystenschätzungen die Erwartungen des Kapitalmarktes zu den zukünftigen Cash Flows bzw der Surrogatgröße (bspw künftige Gewinnerwartungen) zum Beobachtungszeitpunkt widerspiegeln. Sinken die Aktienkurse Pt drastisch (wie bspw aufgrund der COVID-19-Krise), muss zwangsweise die implizite Marktrendite r steigen, da die Surrogatgröße von den Finanzanalysten nicht sofort an die neuen ökonomischen Gegebenheiten angepasst werden.19) Dieser time lag trägt maßgeblich zu den Verwerfungen der impliziten Marktrendite bei. Um den Anteil des time lag an den Verwerfungen zu messen, ist in einem ersten Schritt die Häufigkeit der Analystenschätzung während der großen Kursschwankungen zu untersuchen. Dazu wird in nachfolgender Abbildung der Indexverlauf des STOXX Europe 600 mit der Anzahl der aktualisierten bzw bestätigten Analystenschätzungen für zukünftige Ergebnisgrößen für alle im Index enthaltenen Wertpapiertiteln tageweise gegenübergestellt.

Entwicklung Marktrendite und Update Analystenschätzungen

Abbildung 5: Häufigkeit der Analystenschätzungen20)

Zunächst ist festzuhalten, dass die Aktientitel des untersuchten STOXX Europe 600 im Allgemeinen kontinuierlich von den Analysten beobachtet und die Ertragserwartungen aktualisiert bzw bestätigt werden. Das zeigt sich an der Häufigkeit der Analystenschätzungen unabhängig der Kursverläufe des Index. Zugleich zeigen sich aber auch vermehrt Ausschläge der Häufigkeiten im Zusammenhang mit der Verwerfung der impliziten Marktrendite als Reaktion auf die Auswirkungen der COVID-19-Krise. Ebenso lässt sich aus der Abbildung auf die Zeitverzögerung schließen, nach welcher die Analysten reagieren. Auf Basis dieser Analyse alleine ist die Entwicklung der impliziten Marktrisikoprämie allerdings nicht zu erklären.

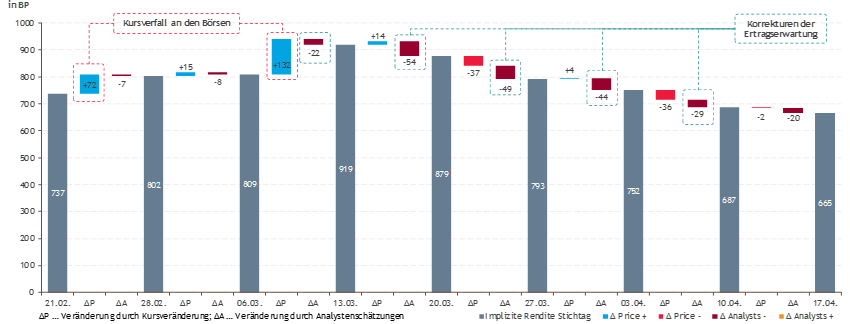

Um das Ausmaß des time lag an den Verwerfungen der impliziten Marktrenditen beurteilen zu können, ist mittels einer Abweichungsanalyse der Anteil der Preisänderung der Wertpapiertitel des Index einerseits und des time lags andererseits an der temporären Veränderung der impliziten Marktrendite zu messen. Zu diesem Zweck wurde in folgender Abbildung 6 der Zeitraum vom 21.02.2020 (Datum vor den wesentlichen Kapitalmarktverwerfungen) und dem 17.04.2020 wöchentlich analysiert.

Überleitung implizite Marktrendite im Zeitraum 21.02.2020 bis 17.04.2020

Abbildung 6: Abweichungsanalyse 21)

Wie in Abbildung 6 ersichtlich ist, sind sowohl zwischen 21.02.2020 bis 28.02.2020 und 06.03.2020 bis 13.03.2020 wesentliche Steigerungen der impliziten Marktrendite ersichtlich. Diese sind im Wesentlichen auf die dramatischen Kursverfälle an den Börsen zurückzuführen und werden in der Abbildung jeweils mit ΔP dargestellt. Mit ΔA wird die Auswirkung der Aktualisierung der Analystenschätzungen gezeigt. Insbesondere ab dem 06.03.2020 haben sich die Aktualisierungen senkend auf die implizite Marktrendite ausgewirkt. Das bedeutet, dass die Analysten aufgrund neuer Erwartungen sukzessive die Ergebniserwartungen angepasst haben und dadurch die implizite Marktrendite gesunken ist.

Im gesamte Betrachtungszeitraum haben die Kursveränderungen zu einer positiven Änderung der impliziten Marktrendite iHv 162 BP beigetragen. Die Aktualisierung der Analystenschätzungen hat sich demgegenüber mit 233 BP negativ auf die implizite Marktrendite ausgewirkt.

Die Darstellung zeigt insbesondere, dass sich die negativen Kurseffekte deutlich vor der Aktualisierung der Analystenschätzungen in der impliziten Marktrendite widergespiegelt haben. In den folgenden Perioden hat sich die implizite Marktrendite durch die Aktualisierung der Analysteneinschätzungen entsprechend reduziert.

6. Handlungsempfehlung

Um die krisenbedingten Auswirkungen der Verwerfungen der impliziten Marktrendite auf den Unternehmenswert zu reduzieren, ist uE eine unreflektierte Ableitung und Übernahme der impliziten Marktrendite allgemeinhin abzulehnen. Kurzfristige Ausschläge der Marktrendite sollten jedenfalls nicht ins Bewertungskalkül übernommen werden, da die Marktrendite langfristige Zukunftserwartungen widerspiegeln sollte.

Auch der deutsche Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB) verweist in seinem fachlichen Hinweis „Auswirkungen der Ausbreitung des Coronavirus auf Unternehmensbewertungen“ vom 25.03.2020 explizit auf die langfristige Ausrichtung der Zukunftserfolgswertverfahren zur Berechnung des Unternehmenswerts und sieht deshalb keinen Anpassungsbedarf entsprechender Kapitalmarktparameter aufgrund der kurzfristigen Verwerfungen der Marktrenditen.

Zudem steht es gem Randziffer 6 der Empfehlung E 7 der KSW vom 28.11.2017 dem Bewerter frei, im Hinblick auf seine eigenverantwortliche Beurteilung für den jeweiligen Einzelfall bei der stichtagsbezogenen Ableitung der impliziten Marktrendite zusätzliche Überlegungen anzustellen.

Vor diesem Hintergrund ist es uE sachgemäß, bei einem Bewertungsstichtag inmitten einer temporär begrenzten Zeit stark volatiler Aktienmärkte, die Analystenschätzungen in den folgenden Wochen entsprechend zu berücksichtigen. Auf Basis der Analyse der COVID-19 Krise erscheint ein Zeitraum von vier Wochen als angemessen. Dadurch kann die implizite Marktrendite um die krisenbedingten Über- oder Untertreibungen durch den time lag der Analystenschätzungen angepasst werden.

Ist diese Vorgehensweise nicht möglich, weil bspw das Bewertungsgutachten zeitnah zum Bewertungsstichtag aufgestellt werden muss, kann eine stichtagsbezogenen implizite Marktrendite uE lediglich zu Plausibilisierungszwecke herangezogen werden. Dann ist entsprechend der in Deutschland gängigen Bewertungspraxis eine Marktrendite zu wählen, die auf Basis historischer Daten ermittelt wurde.

7. Zusammenfassung

Die Marktrendite ist eine wesentliche Komponente in der Berechnung der Kapitalkosten nach CAPM und dadurch maßgeblich für die Berechnung des Unternehmenswerts. Sie soll langfristige Zukunftserwartungen und realwirtschaftliche Möglichkeiten abbilden. Empirische Befunden zeigen allerdings, dass die aktuell empfohlene Anwendung der impliziten Marktrendite insbesondere in Krisenzeiten sehr volatil ist und teils große Verwerfungen aufweist.

Der Grund für die hohe Volatilität der impliziten Marktrendite liegt allerdings nicht in einer ökonomischen Entwicklung an sich, sondern vielmehr an der Tatsache, dass Kapitalmarktteilnehmer ihre Erwartungen an die Zukunft eher in den Aktienkurs einpreisen, als Finanzanalysten diese Anpassungen vornehmen. In Zeiten volatiler Aktienmärkte bildet die implizite Marktrendite somit Über- bzw Untertreibungen der Kapitalmarktteilnehmer ab und den technischen Effekt des time lags. Dieser entsteht, weil Analysten ihre Schätzungen bzgl künftiger Ergebniserwartungen eines Unternehmens nicht zeitgleich zu den korrespondierenden Kursbewegungen veröffentlichen können.

Die Anwendung der impliziten Marktrendite – insbesondere, wenn dies stichtagsbezogen erfolgt – erfordert deshalb stets eine Plausibilisierung. Dafür ist es uE sachgemäß einen Zeitraum nach dem Bewertungsstichtag mit zu berücksichtigen um den time lag der Analystenschätzungen in der Marktrendite adäquat zu adressieren. Alternativ ist entsprechend der deutschen Vorgehensweise auf eine historische Durchschnittsbetrachtung der Marktrendite zurückzugreifen.

Verwendete Literatur

Aders/Aschauer/Dollinger (2016), Die implizite Marktrisikoprämie am österreichischen Kapitalmarkt, RWZ 6/2016

Arnott/Ryan (2001), The Death of the Risk Premium, The Journal of Portfolio Management 3/2001

Bartl/Gleißner (2020), Unternehmensbewertung: Marktrisikoprämie in Österreich, CFOaktuell 1/2020

Bartl/Patloch-Kofler/Schmitzer (2020), Auswirkungen der COVID-19-Krise auf die Unternehmensbewertung, RWZ 4/2020

Bertl/Rabel/Patloch-Kofler (2019)‚ Aktuelles zur Unternehmensbewertung, in: iwp (Hrsg), Wirtschaftsprüfer-Jahrbuch 2019, Linde Verlag

Castedello (2018)‚ Methodik der Unternehmensbewertung, in: IDW (Hrsg), WPH Edition – Bewertung und Transaktionsberatung, IDW Verlag GmbH

Gleißner (2014), Die Marktrisikoprämie: stabil oder zeitabhängig?, WPg 5/2014

Meitner/Streitferdt (2019)‚ Risikofreier Zins und Marktrisikoprämie, in: Peemöller (Hrsg), Praxishandbuch der Unternehmensbewertung, 7. Auflage, nwb Verlag

Porta/Lakonishok/Shleifer/Vishny (1997), Good News for Value Stocks: Further Evidence on Market Efficiency, The Journal of Finance 2/1997

Rausch (2008), Unternehmensbewertung mit zukunftsorientierten Eigenkapitalkostensätzen, Gabler Verlag

Ruhnke/Laskowsk (2020), Verwendung von Analystenberichten in der Unternehmensbewertung, Der Betrieb 7/2020

Welch (2000), Views of Financial Economists on the Equity Premium and on Professional Controversies, The Journal of Business 4/2000

1) Rausch (2008), Unternehmensbewertung mit zukunftsorientierten Eigenkapitalkostensätzen, Gabler Verlag, S 203; Welch (2000), Views of Financial Economists on the Equity Premium and on Professional Controversies, The Journal of Business 4/2000, S 501.

2) Die vorangegangene Empfehlung der Arbeitsgruppe Unternehmensbewertung hat eine Marktrisikoprämie – auf Basis historischer Entwicklungen – iHv 5,5% bis 7,0% vorgesehen.

3) Vgl Gleißner (2014), Die Marktrisikoprämie: stabil oder zeitabhängig?, WPg 5/2014, S 263f; Meitner/Streitferdt (2019)‚ Risikofreier Zins und Marktrisikoprämie, in: Peemöller (Hrsg), Praxishandbuch der Unternehmensbewertung, 7. Auflage, nwb Verlag, S 700.

4) Empfehlung der Arbeitsgruppe Unternehmensbewertung des Fachsenats für Betriebswirtschaft und Organisation zur Bestimmung der Marktrisikoprämie vom 4.10.2012; abgelöst durch Empfehlung der Arbeitsgruppe Unternehmensbewertung des Fachsenats für Betriebswirtschaft der Kammer der Wirtschaftstreuhänder zu Basiszins und Marktrisikoprämie Endfassung vom 17.10.2017

5) Zu den unterschiedlichen Verfahren siehe Bertl/Rabel/Patloch-Kofler (2019)‚ Aktuelles zur Unternehmensbewertung, in: iwp (Hrsg), Wirtschaftsprüfer-Jahrbuch 2019, Linde Verlag, S 230.

6) Vgl Bartl/Gleißner (2020), Unternehmensbewertung: Marktrisikoprämie in Österreich, CFOaktuell 1/2020, S 8.

7) Zur Vorteilhaftigkeit des STOXX Europe 600 bei der Ermittlung der impliziten Marktrendite in Europa siehe Bartl/Gleißner (2020).

8) Der Entscheidungsprozess von Analysten basiert idR zu rund 57 % auf Cashflow-orientierten Verfahren. Siehe dazu Ruhnke/Laskowsk (2020), Verwendung von Analystenberichten in der Unternehmensbewertung, Der Betrieb 7/2020, S 294.

10)Vgl Castedello (2018)‚ Methodik der Unternehmensbewertung, in: IDW (Hrsg), WPH Edition – Bewertung und Transaktionsberatung, IDW Verlag GmbH, Rz 390.

11) Vgl Aders/Aschauer/Dollinger (2016), Die implizite Marktrisikoprämie am österreichischen Kapitalmarkt, RWZ 6/2016, S 195.

14) Eine tiefgehende Analyse zur Auswirkung von COVID-19 siehe Bartl/Patloch-Kofler/Schmitzer (2020), Auswirkungen der COVID-19-Krise auf die Unternehmensbewertung, RWZ 4/2020.

16) Vgl Meitner/Streitferdt (2019), S 700; Castedello (2018), Rz 390.

17) Bspw empirisch belegt in Porta/Lakonishok/Shleifer/Vishny (1997), Good News for Value Stocks: Further Evidence on Market Efficiency, The Journal of Finance 2/1997.

18) Vgl die Untersuchung in Arnott/Ryan (2001), The Death of the Risk Premium, The Journal of Portfolio Management 3/2001.

19) Zu den erwarteten Auswirkungen von COVID-19 auf die wirtschaftliche Leistung von Unternehmen siehe Bartl/Patloch-Kofler/Schmitzer (2020).

20) Datenquelle: BDO Analytics.

21) Datenquelle: BDO Analytics.