Den Umstieg auf die VRV 2015 gut meistern.

Mit neuen Kennzahlen besseren Überblick gewinnen.

Beim Umstieg auf die VRV 2015 stellt sich schon zu Beginn beim Bewerten die Frage: Passen die angenommenen Werte und worauf kommt es an? Wie steht meine Gemeinde insgesamt da?

Die VRV 2015 führt dazu, dass Gemeindefinanzen rasch aus drei Blickwinkeln beurteilt werden können:

- Sind wir im laufenden Betrieb ausreichend liquide?

- Decken unsere Erträge auch den Verbrauch ab?

- Sind wir in der Lage, das Gemeindevermögen zu erhalten?

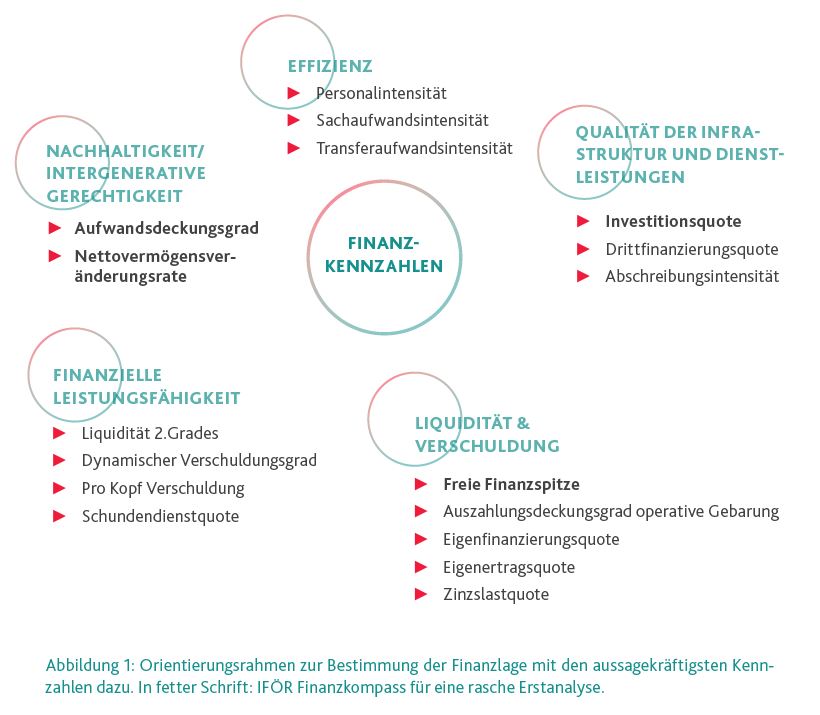

IFÖR-Finanzkompass

(zum Vergrößern anklicken)

Die VRV 2015 verlangt unter anderem die Berücksichtigung von Abschreibungen. Die Aussagekraft des Rechnungswesens soll mit dieser und anderen Neuerungen erhöht werden. Damit sind Liquidität und Verschuldung allein nicht mehr ausreichend für die Bewertung von Gemeindefinanzen. Vielmehr ist eine breitere Analyse möglich und ein entsprechendes Kennzahlensystem notwendig.

Um eine angemessene Bewertung durchführen zu können, sind zwei Grundvoraussetzungen notwendig: Einerseits braucht es einen Orientierungsrahmen, was gut und erstrebenswert ist. Andererseits gilt es, so bald wie möglich ein Gefühl für die Zahlen der eigenen Gemeinde zu entwickeln.

Der Orientierungsrahmen ist insbesondere in Artikel 13 Bundesverfassung festgelegt, in dem von Gemeinden eine nachhaltige Haushaltsführung verlangt wird. Nachhaltigkeit wird

auch mit intergenerativer Gerechtigkeit gleichgesetzt. Diese ist erfüllt, wenn die heute aktive Generation nicht auf Kosten zukünftiger Generationen lebt und gleichzeitig das vorhandene Vermögen erhält. Damit liegt der Fokus der Analyse auf der Ergebnisrechnung: Die Erträge sollten zumindest mittelfristig gleich hoch oder höher als die Aufwendungen sein. Ist dies der Fall, ist sowohl der laufende Aufwand als auch die Abnutzung des vorhandenen Vermögens gedeckt und die Nachhaltigkeit erfüllt.

Andere wichtige Kriterien in der Finanzanalyse sind insbesondere

- der budgetäre Spielraum („Freie Finanzspitze“),

- die durchschnittliche Höhe der Investitionen der letzten Jahre im Vergleich zu den Abschreibungen,

- die Verschuldung im allgemeinen Haushalt und in den Gebührenhaushalten.

Für all diese Parameter gilt es ein Gefühl zu entwickeln, welcher Wert für die eigene Gemeinde als hoch oder niedrig eingeschätzt werden kann. Unab-hängig von den offiziellen Fristen zum Beschluss der Eröffnungsbilanz sollte daher frühzeitig ein ungefähres Bild in Form einer „Probeeröffnungsbilanz“ gewonnen werden. Im Endeffekt gilt es jedoch die Bewertungsansätze realistisch, dh. möglichst nahe dem tatsächlichen Wert zu wählen. Dann ist auch die Grundlage für die Erfüllung des bundesverfassungsrechtlichen Nachhaltigkeitsgebots erfüllt.